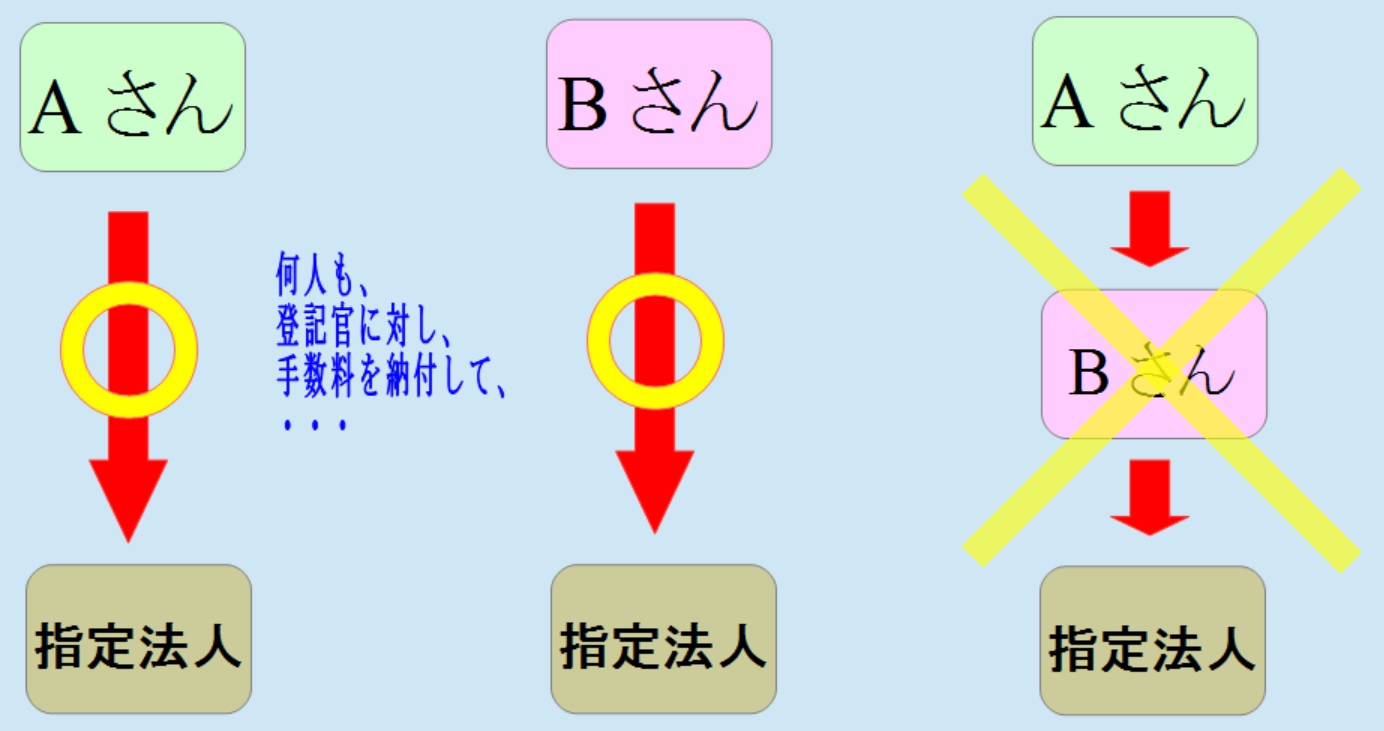

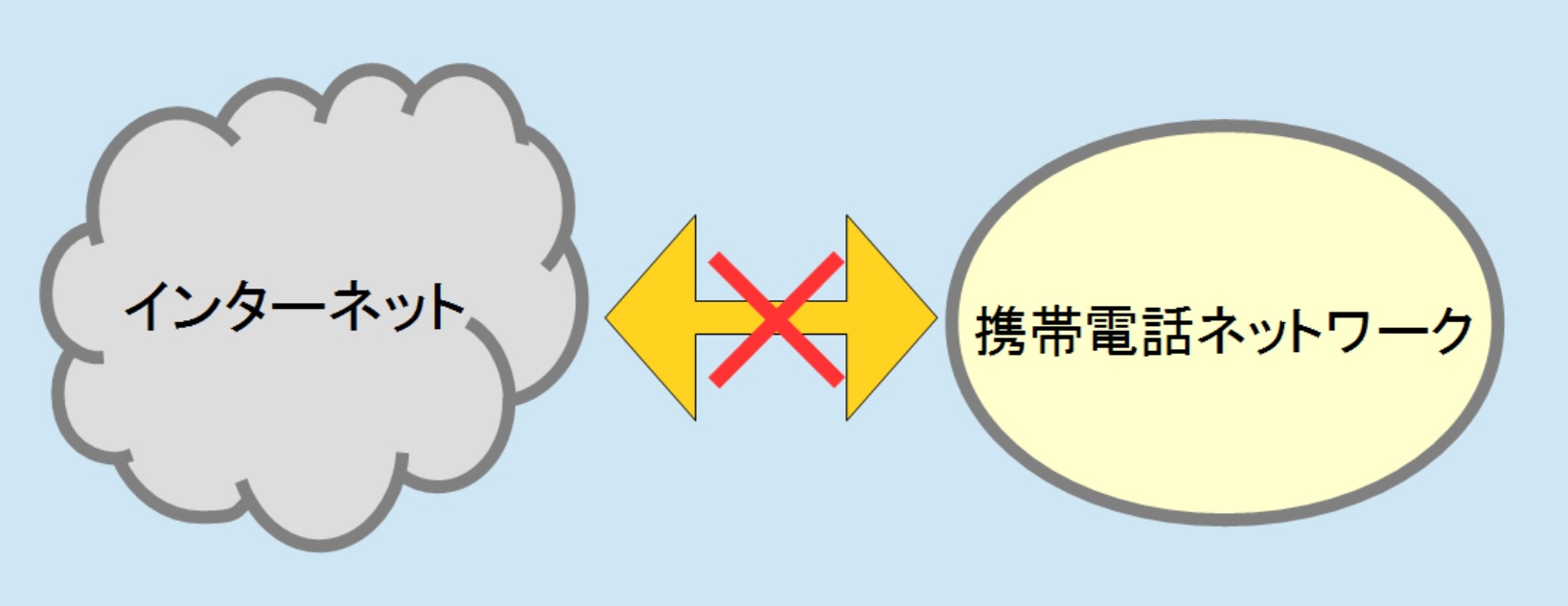

ここで問題になるのは、

「電気通信回線による登記情報の提供に関する法律」

という法律。

これまで民事法務協会が紙の登記簿をデジタル化し、登記所がそれをコンピューター上で更新してきた、登記記録という情報をインターネットを通じて有料で公開するためのもの。

衆参委員会の1回ずつの審議であっさり成立した割には、非常に楽しめる法律である。

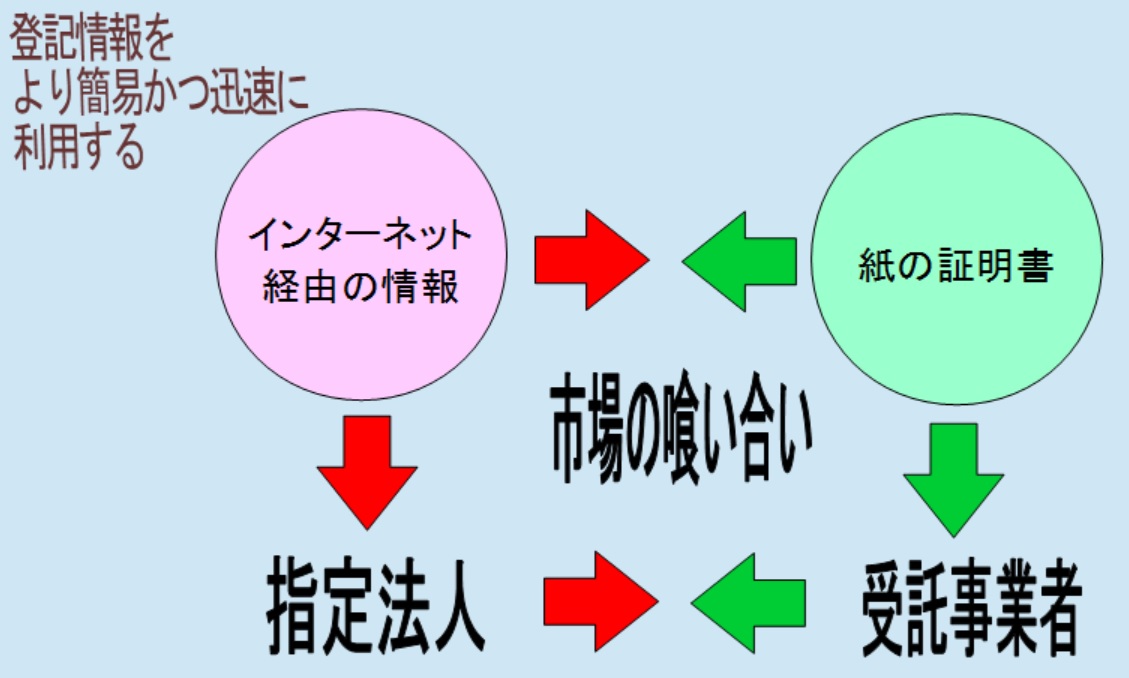

この制度は、利用者が、法務大臣が指定した法人に不動産や会社の登記記録を請求すると、その法人が法務省が管理するサーバーにアクセスし、不動産や法人の登記記録を引っ張り出して提供する、という仕組みになっている。

本来であれば、この法律ができた後で、だれを「指定法人」にするか決まるはずなんだけど、なんと、この法律ができる前から民事法務協会がなることに決まっていた!!

○政務次官(山本有二君)

なお、この指定法人につきまして、今のところの予定といたしましては 民事法務協会、この財団法人にお頼みするつもりでございます。

なお、この指定法人につきまして、今のところの予定といたしましては 民事法務協会、この財団法人にお頼みするつもりでございます。

完全な出来レース。

追加資料

各府省等からの再就職者が5代以上続いている独立行政法人・特殊法人等・公益法人

(公益法人)

追加資料

各府省等からの再就職者が5代以上続いている独立行政法人・特殊法人等・公益法人

※平成 21 年5月 14 日時点で確認されたもの。

法務省 (4法人、7役職)(公益法人)

財団法人民事法務協会(会長)

財団法人日本刑事政策研究会(理事長)

財団法人矯正協会(会長、3常務理事)

財団法人入管協会(専務理事)

財団法人日本刑事政策研究会(理事長)

財団法人矯正協会(会長、3常務理事)

財団法人入管協会(専務理事)

一番問題になったのが、

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

というところ。

ただでさえ天下り団体と随意契約を結べば割高になるのに、競争もさせずに独占させたら、高くつくじゃないか。

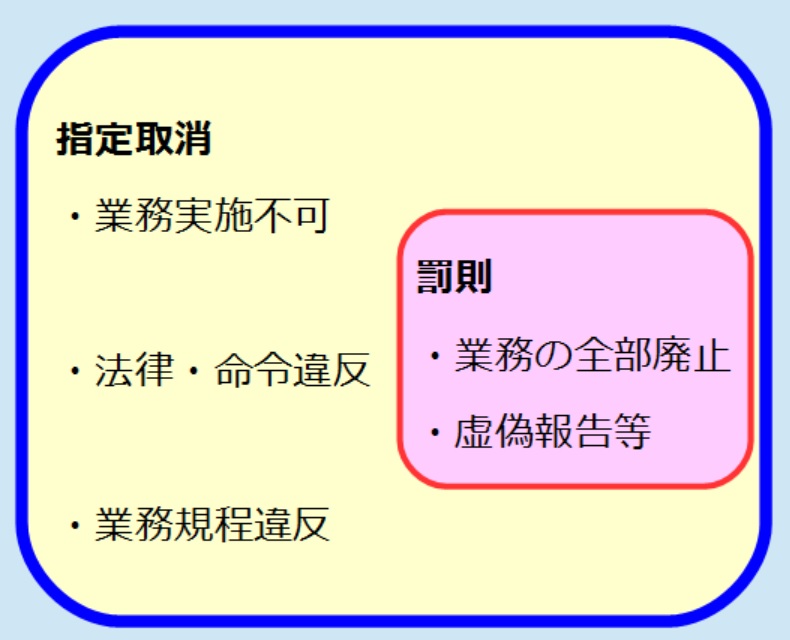

第十三条

法務大臣は、指定法人が次の各号のいずれかに該当するときは、その 指定を取り消し、又は期間を定めて登記情報提供業務の全部又は一部の停止を命ずることができる。

法務大臣は、指定法人が次の各号のいずれかに該当するときは、その 指定を取り消し、又は期間を定めて登記情報提供業務の全部又は一部の停止を命ずることができる。

それに、指定取り消しの規定があっても、代わりが見つかるまでサービスを中止しなきゃいけないから、事実上、指定取り消しなんて不可能じゃないか、と。

これに対して、法務省側は、 割高論点については、「セキュリティ」という錦の御旗を掲げたうえで、独占契約と随意契約とを分離して反論する。

まずは、独占契約について。

○臼井国務大臣

委員御指摘の条文でございますが、指定法人の数を全国で一に限る、こういうふうにいたしておりますのは、登記情報システムの安全性、いわゆるセキュリティーを確保する上で、登記情報システムに接続することができる指定法人の数はできる限り少なくする必要があると考えております。

他方、指定法人を全国に一つとしても、利用者にとって特に不利益が生ずることはございません。

また、指定法人は、利用者の利用料金の支払いにおける利便性を確保するために登記所の事務を代行する機関として設置されるものでございまして、登記所における登記簿の閲覧の手数料が全国一律であるのと同様に、指定法人に支払うべき利用料金も全国一律にすべきであります。

さらに、指定法人は、登記所のコンピューターに記録されている登記情報をそのまま送信することを業務とするものでございまして、これに加工等をすることは許されておりませんので、複数の法人を指定し、競争させることによって利用者に利益が生ずることもございません。

なお、 指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

利用者の利便性の確保の要請にも反する結果になるということでございます。

委員御指摘の条文でございますが、指定法人の数を全国で一に限る、こういうふうにいたしておりますのは、登記情報システムの安全性、いわゆるセキュリティーを確保する上で、登記情報システムに接続することができる指定法人の数はできる限り少なくする必要があると考えております。

他方、指定法人を全国に一つとしても、利用者にとって特に不利益が生ずることはございません。

また、指定法人は、利用者の利用料金の支払いにおける利便性を確保するために登記所の事務を代行する機関として設置されるものでございまして、登記所における登記簿の閲覧の手数料が全国一律であるのと同様に、指定法人に支払うべき利用料金も全国一律にすべきであります。

さらに、指定法人は、登記所のコンピューターに記録されている登記情報をそのまま送信することを業務とするものでございまして、これに加工等をすることは許されておりませんので、複数の法人を指定し、競争させることによって利用者に利益が生ずることもございません。

なお、 指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

利用者の利便性の確保の要請にも反する結果になるということでございます。

随意契約については・・・。

○細川政府参考人

先ほど来申し上げておりますことは、指定法人の中に職員がおりますので、そこはコンピューターにアクセスできるわけですから、指定法人が二つ、三つできてきますとその人数が二倍、三倍になるわけですから、そこで何か不心得者がセキュリティー上の問題を起こす可能性が高くなる、だから一つの方がいいんだということを先ほど来申し上げているわけです。

ですから、ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、 法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

先ほど来申し上げておりますことは、指定法人の中に職員がおりますので、そこはコンピューターにアクセスできるわけですから、指定法人が二つ、三つできてきますとその人数が二倍、三倍になるわけですから、そこで何か不心得者がセキュリティー上の問題を起こす可能性が高くなる、だから一つの方がいいんだということを先ほど来申し上げているわけです。

ですから、ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、 法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

次に、独占契約をしたために、指定法人が取り消された場合の、サービス停止リスクについては、

ひたすら「指導する」「監督する」を繰り返し、取り消すような事態にはならないと言い切っている。

この発言に至るまでに、何回同じこと言ったんだ?

質問した日野くんじゃなくても怒るよ。

取り消す側の人間が、こんなこと言っていいのか?

あまりのワンパターン答弁に委員長から注意が入るも、これ以外答えようがないんだから仕方ない。

○臼井国務大臣

たびたびのお尋ねでございますけれども、したがいまして、私どもは、その指定団体に、私どもが最も信頼の置ける団体を指定しよう、こういうことでございまして、万が一にもそういうことにならないようにこれから努力をする、こういうふうに私どもは申し上げているのでございます。

たびたびのお尋ねでございますけれども、したがいまして、私どもは、その指定団体に、私どもが最も信頼の置ける団体を指定しよう、こういうことでございまして、万が一にもそういうことにならないようにこれから努力をする、こういうふうに私どもは申し上げているのでございます。

ひたすら「指導する」「監督する」を繰り返し、取り消すような事態にはならないと言い切っている。

この発言に至るまでに、何回同じこと言ったんだ?

質問した日野くんじゃなくても怒るよ。

○臼井国務大臣

また、そのような事態にならないようにするために、本法案に規定しております法務大臣の監督権限を行使いたしまして、指定法人による業務遂行を十分に監督指導していく所存でございます。

仮にそのような事態が生じたといたしましても、早急に新たな指定法人を指定することにいたしたいと考えております。

また、そのような事態にならないようにするために、本法案に規定しております法務大臣の監督権限を行使いたしまして、指定法人による業務遂行を十分に監督指導していく所存でございます。

仮にそのような事態が生じたといたしましても、早急に新たな指定法人を指定することにいたしたいと考えております。

○臼井国務大臣

今後とも、これからのことでございますので、そうした指定がなされた場合には、万が一にも取り消しというような事態にならないように、しっかりと指導してまいりたいと思います。

今後とも、これからのことでございますので、そうした指定がなされた場合には、万が一にも取り消しというような事態にならないように、しっかりと指導してまいりたいと思います。

○臼井国務大臣

したがいまして、繰り返しになるようでございますが、今後万が一にもそうした事態にならないようにしっかりと指導していくということに最も大切な要点があろうかと思います。

したがいまして、繰り返しになるようでございますが、今後万が一にもそうした事態にならないようにしっかりと指導していくということに最も大切な要点があろうかと思います。

取り消す側の人間が、こんなこと言っていいのか?

あまりのワンパターン答弁に委員長から注意が入るも、これ以外答えようがないんだから仕方ない。

これに対し、質問した議員くんたちも、法務省側の答弁に納得していないものの、攻撃の決め手がない以上、どうしようもない。

観戦する側からすれば、

「エラーの応酬でランナーが出るけど、好機でことごとく凡打する投手戦」

のような、見ごたえのなさですな。

議員くんたちの質問には期待できないので、とりあえず、この法律の面白いところについて、解説しよう。

まず、なんといっても、はじめから民事法務協会との契約が決まっている、出来レースである点。

他の法人と契約するつもりが全くないことを、全力で条文に表現している。

この美しさを味わってほしい。

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な 経理的基礎及び技術的能力を有する者であること。

二 民法第三十四条の規定により設立された法人であって、その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること。

三 登記情報提供業務以外の業務を行っているときは、その業務を行うことによって 登記情報提供業務が不公正になるおそれがない者であること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な 経理的基礎及び技術的能力を有する者であること。

二 民法第三十四条の規定により設立された法人であって、その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること。

三 登記情報提供業務以外の業務を行っているときは、その業務を行うことによって 登記情報提供業務が不公正になるおそれがない者であること。

まず、1号の 経理的基礎及び技術的能力については、法律の定め方としてよくあるものだ。

第三条の二

国土交通大臣は、左の各号に掲げる基準に適合する申請があつたときは、第二条又は前条の許可をしなければならない。

三 当該施設を新設し、譲り受け、若しくは借り受け、又は当該設備を新設し、増設し、若しくは拡張しようとする者の技術的及び経理的基礎が確実であること。

国土交通大臣は、左の各号に掲げる基準に適合する申請があつたときは、第二条又は前条の許可をしなければならない。

三 当該施設を新設し、譲り受け、若しくは借り受け、又は当該設備を新設し、増設し、若しくは拡張しようとする者の技術的及び経理的基礎が確実であること。

第九十三条

基幹放送の業務を行おうとする者は、次に掲げる要件のいずれにも該当することについて、総務大臣の認定を受けなければならない。

二 当該業務を維持するに足りる経理的基礎及び技術的能力があること。

基幹放送の業務を行おうとする者は、次に掲げる要件のいずれにも該当することについて、総務大臣の認定を受けなければならない。

二 当該業務を維持するに足りる経理的基礎及び技術的能力があること。

しかし、この「 経理的基礎及び技術的能力」という言葉、他の法律で使われるときは、

「基準の最低限を満たしているかどうか」

を判断するために使われているのに対し、この法律では、「 全国に一を限って」という限定を付けているので、他の法律とは全く違った意味になっている。

いわゆる「競願関係」というやつだ。

だから、この法律の場合、「最低基準」を満たしたとしても、それ以上の適任者がいれば、基準を満たしていても何にもならない、ということになる。

それでも、最低限を設定してあると思わせることには、意味があるんだろうと思う。

たとえば、この後、窓口での証明書発行業務を民間委託する入札の1年目、民事法務協会の入札価格は他より高かったにも関わらず、京都を除いて、すべて落札した。

しかも、京都だけは別の業者の価格があまりにも低く、排除できなかったため、一旦、落札ということになり、その後で低すぎる入札価格が問題視され、排除された、らしい。

○松野信夫君

要するに、ほかの法務局みんなそういう形で、民事法務協会の方が値段は高く入札しているんだけれども、どういうわけだか評価点というものがいい点数もらっていて、結局民事法務協会に落ち着くと、こういう仕組みで、悪いけど民事法務協会には最初からげたが履かされていると、こう言わざるを得ないと思うんです。

それで、一つだけ違っていましたのは京都地方法務局、これはCという業者、大澤事務所株式会社が落札しているようですね。

このAというのが恐らく民事法務協会でしょうけど、よりもかなり安く。

そうしたら、京都地方法務局の下にありますように、低入札価格調査実施という記載があります。

要するに、これは余りに安くこのCの業者が入札し過ぎたということで低入札だという、これはいちゃもんというか嫌がらせではないかというふうに言わざるを得ないんですが、これ低入札だということで、この件も、これも、この京都地方法務局も結局この大澤事務所というのが排除されて民事法務協会が落札したと。

・・・中略・・・

結局、そうすると、平成十九年度入札しましたと言ってはいるんですけれども、全部民事法務協会が落札をしたと、こういう結果でありまして、これは何というか、なれ合いというか身びいきというか、そう言われても仕方がない。

要するに、ほかの法務局みんなそういう形で、民事法務協会の方が値段は高く入札しているんだけれども、どういうわけだか評価点というものがいい点数もらっていて、結局民事法務協会に落ち着くと、こういう仕組みで、悪いけど民事法務協会には最初からげたが履かされていると、こう言わざるを得ないと思うんです。

それで、一つだけ違っていましたのは京都地方法務局、これはCという業者、大澤事務所株式会社が落札しているようですね。

このAというのが恐らく民事法務協会でしょうけど、よりもかなり安く。

そうしたら、京都地方法務局の下にありますように、低入札価格調査実施という記載があります。

要するに、これは余りに安くこのCの業者が入札し過ぎたということで低入札だという、これはいちゃもんというか嫌がらせではないかというふうに言わざるを得ないんですが、これ低入札だということで、この件も、これも、この京都地方法務局も結局この大澤事務所というのが排除されて民事法務協会が落札したと。

・・・中略・・・

結局、そうすると、平成十九年度入札しましたと言ってはいるんですけれども、全部民事法務協会が落札をしたと、こういう結果でありまして、これは何というか、なれ合いというか身びいきというか、そう言われても仕方がない。

そういう意味で、 「 経理的基礎及び技術的能力」 は、低価格を武器に競争を仕掛けてくる相手がいたとしたら、その競争相手を排除する武器になる。

こういう使い方ができると思うのであります。

追加資料

民事法務協会が全部落札、という、たのしい結果について、法務省の説明があったので載せておく。

今回の外部委託の試行につきましては、一般競争入札によりまして実施していただく民間事業者を決定したわけでございますが、これまでも何度か話題に出ておりますように、結果としてその落札者はすべて(財)民事法務協会であったということでございます。

その入札結果についてどういうふうに分析しているのかというのが(2)のところだと思いますけれども、私どもといたしましては、今回の試行の入札に当たりましては会計法規を踏まえつつ、透明性、公平性を確保するという観点からホームページによって入札公告、また入札説明会を開催して入札を実施しております。

そういった意味では通常の入札手続をきちんと履践したと自負しておるところでございまして、その結果が、たまたま(財)民事法務協会だけであったということであろうと思っております。

どうしてそれだけになったのかという点に非常にご関心があるというふうに承っておりますけれども、前回、監理委員会のヒアリングの際にも申し上げたところでございますが、まず包括的な委託というのは今回初めて、私どもにとっても初めてですし、業者さんにとりましても初めての経験。

似て非なるものとしては一部委託、部分的なものとしては一部委託があったわけでございますが、これも前回監理委員会のヒアリングで申し上げましたように、今年度の実施分から入札を実施しておりますけれども、それまではずっと随意契約によって(財)民事法務協会との間で契約を締結して実施してきたということで、それ以外の業者さんにとりましては、なじみが薄かったということがあるのかなと思っております。

またもう一つは、乙号事務の市場化テストを実施するということは、昨年の段階で大きな方針として出ておりましたので、実際に試行の入札説明会にもかなりの業者さんが来ていただいておりますが、そういった業者さんはどちらかというと、多分本番、来年度からスタートいたします市場化テストによる民間委託に向けての情報収集という点が多かったのかなというふうに考えております。

現に入札説明会には来ることができなかったのだけれども、どういう説明がされたのか教えてほしいという個別のコンタクトがあった業者さんがありましたけれども、その業者さんに入札説明会は終わっているので、入札手続には今から難しいですよというご説明申し上げましたところ、我々の関心は専ら 20 年度からスタートする本番のほうだと言われました。

したがって、その情報が欲しいのだというようなお話も現に私ども直接接触して承ったりもしております。

そういったことで、結果として手を挙げられるところがいなかったのかなというふうに考えております。

また、そういったところにつきましては、来年度に向けてその体制を整えるということだろうと思いますので、今年度の試行の入札の時点では、例えば全府省統一参加資格をまだ充足していないとか、そういうような事情もあったのではないかなと推察しておるところでございます。

それが今回の入札結果についての分析でございます。

値段勝負ではなく、反対に、能力勝負で民事法務協会をおびやかす相手を排除するのが、2号と3号になる。

まず、2号の

「民法第三十四条の規定により設立された法人であって、その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること」

について。

ちなみに、この民法34条は、改正前の旧規定である。

第34条

学術、技芸、慈善、祭祀、宗教その他の 公益に関する社団又は財団であって、営利を目的としないものは、主務官庁の許可を得て、法人とすることができる。

学術、技芸、慈善、祭祀、宗教その他の 公益に関する社団又は財団であって、営利を目的としないものは、主務官庁の許可を得て、法人とすることができる。

民事局長も、答弁の中で、この公益性を強調している。

○細川政府参考人

ですから、ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

ですから、ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

まぁ、法律では「法務省の所管の」までは言ってないけどね・・・。

しかし、ここまで強調した法人の「公益性」も、民事法務協会が「公益財団法人」になれなくなったら、あっさり引っ込めてしまう。

二 一般社団法人又は一般財団法人であって、その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること。

「公益法人」から「 一般社団法人又は一般財団法人」に改正したとき、どんな説明をしたのか興味深いところではあるけど、改正の経緯が見つからなかったので、たぶん、その微妙な時期につくられた法務省側の回答を引用する。

なお,登記情報の提供業務を行う者としては,登記情報のセキュリティーと,利用者の利用料金支払の利便性の確保ができる者が求められ,いわば国に代わってその業務を行うものである以上,当該業務が営利として行われることがあってはならないので,指定法人適格者を民法34条の規定により設立された法人に限っている。

アドレスにある"050726"は、2005年7月26日という意味だろう。

回答中で「民法34条」と言っているから、法律はまだ改正されていない。

民事法務協会が一般財団法人に移行したのが2012年だから、改正はまだ先のはずだ。

しかし、2001年頃から公益法人改革が叫ばれ始め、「公益法人制度改革関連3法案」が成立するのが2006年5月で、その4月には、民事法務協会の公益性について国会で追求されている。

したがって、2005年当時には、民事法務協会が公益法人のままでいられる可能性が低くなり、1999年の制定時ほど、公益性を強調していられなくなったんじゃないかな。

だから、この頃には、株式会社を排除する理由を、「公益性」を引っ込めて、次善の「非営利性」へとシフトさせていたんだろうね。

公益法人制度改革

2000年12月 -「行政改革大綱」閣議決定

公益法人に対する行政の関与の在り方について策定

2001年1月 - 行革大臣から各府省に国所管の公益法人の総点検要請

2001年4月 -「行政委託型公益法人等改革の視点と課題」公表

2001年7月 -「公益法人制度についての問題意識-抜本的改革に向けて-」公表

公益法人の基本制度及び関連制度の全般について抜本的な見直しを行い、公益法人制度改革の大綱を策定

2002年3月 -「公益法人制度の抜本的改革に向けた取組みについて」閣議決定

2000年12月 -「行政改革大綱」閣議決定

公益法人に対する行政の関与の在り方について策定

2001年1月 - 行革大臣から各府省に国所管の公益法人の総点検要請

2001年4月 -「行政委託型公益法人等改革の視点と課題」公表

2001年7月 -「公益法人制度についての問題意識-抜本的改革に向けて-」公表

公益法人の基本制度及び関連制度の全般について抜本的な見直しを行い、公益法人制度改革の大綱を策定

2002年3月 -「公益法人制度の抜本的改革に向けた取組みについて」閣議決定

特例民法法人

1896年(明治29年)の公益法人制度以来の公益法人(社団法人・財団法人)であったものは、 2008年(平成20年)年12月1日の新公益法人制度施行から移行期間末日である2013年(平成25年)11月30日までの5年間継続して存在することを暫定的に認められている。これを特例社団法人、特例財団法人といい、総称して特例民法法人という。

これら特例民法法人は、2013年11月30日までの移行期間の間に、その定款を一般社団・財団法人法に合致するものに変更決議した上で(移行登記を停止条件とするもので可)、公益法人認定法の要件を満たして新公益法人に移行する認定を受けるか、公益認定を受けない一般社団法人・一般財団法人へ移行する認可を受け、移行登記をしなければ、移行期間終了と同時に自動解散となる。ただし2013年11月30日までに申請を終え、その後認定または認可されれば移行できる。移行期間中は従前どおり「社団法人」や「財団法人」とも名乗ることができる。

1896年(明治29年)の公益法人制度以来の公益法人(社団法人・財団法人)であったものは、 2008年(平成20年)年12月1日の新公益法人制度施行から移行期間末日である2013年(平成25年)11月30日までの5年間継続して存在することを暫定的に認められている。これを特例社団法人、特例財団法人といい、総称して特例民法法人という。

これら特例民法法人は、2013年11月30日までの移行期間の間に、その定款を一般社団・財団法人法に合致するものに変更決議した上で(移行登記を停止条件とするもので可)、公益法人認定法の要件を満たして新公益法人に移行する認定を受けるか、公益認定を受けない一般社団法人・一般財団法人へ移行する認可を受け、移行登記をしなければ、移行期間終了と同時に自動解散となる。ただし2013年11月30日までに申請を終え、その後認定または認可されれば移行できる。移行期間中は従前どおり「社団法人」や「財団法人」とも名乗ることができる。

そして、この「非営利性」の意義については、大臣が答弁の中でサラッと言っている。

○臼井国務大臣

なお、 指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

利用者の利便性の確保の要請にも反する結果になるということでございます。

なお、 指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

利用者の利便性の確保の要請にも反する結果になるということでございます。

利用料金 = 実費 ÷ 利用件数

利益をのせてはいけないんです。

この理由は、現在でも生きている。

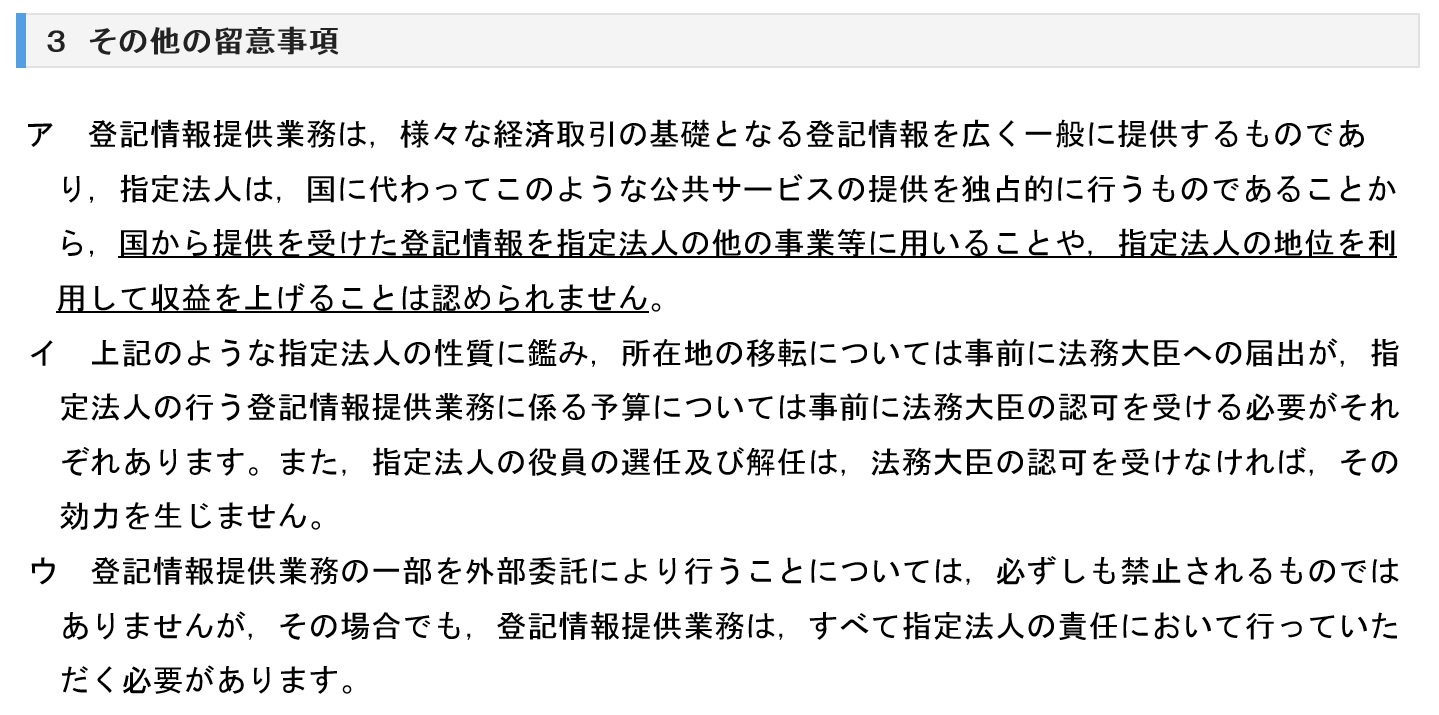

国から提供を受けた登記情報を指定法人の他の事業等に用いることや,指定法人の地位を利用して収益を上げることは認められません。(画像の下線部)

もちろん、株式会社を排除するためだろうね。

それから、

「その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがない」

という点。これは、「登記に詳しくない役員・職員」ばかりだと、いくらITに詳しくても仕事にならないから、法務局関係者か、司法書士などの専門家を入れておけって、ことなんだろうね。

しかしね、そんな業界人ばっかの団体、そうそうありませんぜ。

業者団体か、天下り法人くらいしか残らないんだよ。

○水野副大臣

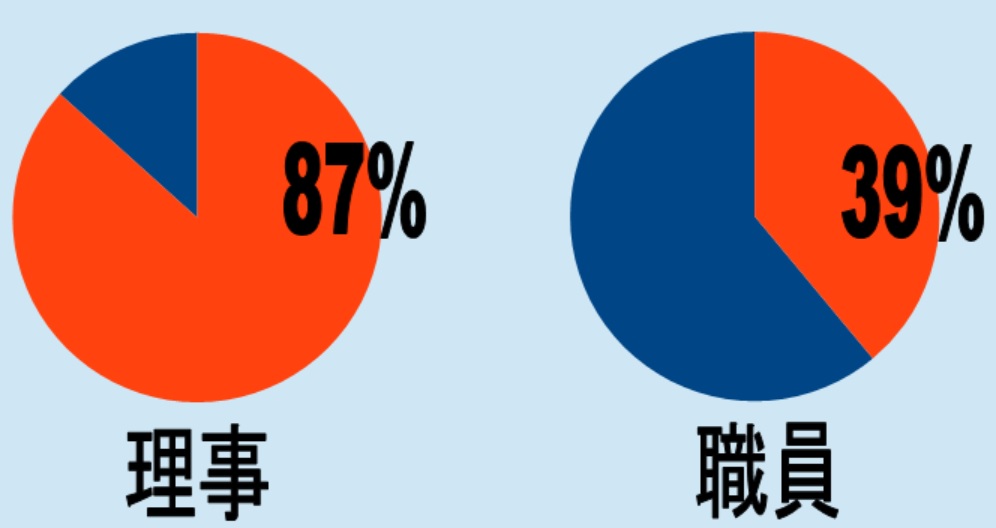

民事法務協会は財団法人でございますから、そういう意味でいうと公益法人の一種ということになりますけれども、どういう人たちで構成されているかというのは、財団法人民事法務協会については、昭和四十六年に設立をされまして、役員は理事が十五名おりまして、職員は二千七十四名おるということでございます。

出身というようなことがございましたけれども、職員数でいうと、法務局出身の人が八百五名、役員兼務の人を合わせると八百八名ということになると理解をしております。

民事法務協会は財団法人でございますから、そういう意味でいうと公益法人の一種ということになりますけれども、どういう人たちで構成されているかというのは、財団法人民事法務協会については、昭和四十六年に設立をされまして、役員は理事が十五名おりまして、職員は二千七十四名おるということでございます。

出身というようなことがございましたけれども、職員数でいうと、法務局出身の人が八百五名、役員兼務の人を合わせると八百八名ということになると理解をしております。

そして、

「登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがない者であること」

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

三 登記情報提供業務以外の業務を行っているときは、その業務を行うことによって 登記情報提供業務が不公正になるおそれがない者であること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

三 登記情報提供業務以外の業務を行っているときは、その業務を行うことによって 登記情報提供業務が不公正になるおそれがない者であること。

法務省が民事法務協会と契約するために、ライバルとして排除したかったのは、次の3つの可能性だったはずだ。

- 安値受注のなんでも屋

- 技術的にかなわないIT企業

- 専門領域が重なる司法書士・土地家屋調査士グループ

この3つは、それぞれ三条各号に対応している。

つまり、これで業者団体も排除して安心というわけだ。

三号の規定については、政務次官の山本くんが国会で明快に答弁している。

○政務次官(山本有二君)

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

困ったねぇ。

民事法務協会しか残らないよ。

でも、他に選択肢がないんだから、しょーがないよね。

このサービスは始めなきゃいけないんだから。

こういう流れなのであります。

そして、上の3つのグループが組み合わさったとき、

-- たとえばIT企業が元司法書士を大量雇用した場合 --

の最終兵器が、「 全国に一を限って」である。

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

ここまで徹底的にライバル候補を排除しておいて、なおかつ

「民事法務協会と競争して勝ったらね。」

という条件がついている。

もちろん、随意契約だから基準なんてありえない。

大臣までもが契約相手を明言しているのに、どういう勝負をせぇっちゅうねん。

随意契約の妥当性について調査した国税庁でさえ、

【契約形態・契約条件の妥当性】

本サービスは、「電気通信回線による登記情報の提供に関する法律」第3条の規定に基づく 法務大臣の指定を受けた全国唯一の者である一般財団法人民事法務協会が、同法第4条に規定する業務(登記情報を電気通信回線を使用して送信する業務)を行うものであり、当協会以外に当該サービスを提供できる者がなく、また、財務大臣通達「公共調達の適正化について」(平成18年8月25日付財計第2017号)に定める競争性のない随意契約によらざるを得ない場合として整理される「法令の規定により、契約の相手方が一に定められているもの」に合致することから、当協会と随意契約を行っているものであり、契約形態に問題は認められない。

本サービスは、「電気通信回線による登記情報の提供に関する法律」第3条の規定に基づく 法務大臣の指定を受けた全国唯一の者である一般財団法人民事法務協会が、同法第4条に規定する業務(登記情報を電気通信回線を使用して送信する業務)を行うものであり、当協会以外に当該サービスを提供できる者がなく、また、財務大臣通達「公共調達の適正化について」(平成18年8月25日付財計第2017号)に定める競争性のない随意契約によらざるを得ない場合として整理される「法令の規定により、契約の相手方が一に定められているもの」に合致することから、当協会と随意契約を行っているものであり、契約形態に問題は認められない。

例外的であるはずの随意契約を やむを得ないものと正当化している。

ホントに、うつくしいと感嘆するほかない。

様式美というのか、法律美というのか、伝統的・組織的な創作活動の上に成り立つ、計算され尽くした芸術である。

ナントカ警部が怪盗ナントカを捕まえるために建物中に警官を配置したような、つけ入るスキのなさである。

様式美というのか、法律美というのか、伝統的・組織的な創作活動の上に成り立つ、計算され尽くした芸術である。

ナントカ警部が怪盗ナントカを捕まえるために建物中に警官を配置したような、つけ入るスキのなさである。

さらに、罰則についても、じゅうぶんな注意が払われている。

第十五条

次の各号の一に該当するときは、その違反行為をした指定法人の役員又は職員は、三十万円以下の罰金に処する。

一 第七条の許可を受けないで 登記情報提供業務の全部を廃止したとき。

二 第十二条第一項の規定による 報告をせず、若しくは虚偽の報告をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避し、若しくは同項の規定による質問に対して陳述をせず、若しくは虚偽の陳述をしたとき。

2 指定法人の役員又は職員が指定法人の業務に関して前項の違反行為をしたときは、行為者を罰するほか、指定法人に対しても、同項の刑を科する。

次の各号の一に該当するときは、その違反行為をした指定法人の役員又は職員は、三十万円以下の罰金に処する。

一 第七条の許可を受けないで 登記情報提供業務の全部を廃止したとき。

二 第十二条第一項の規定による 報告をせず、若しくは虚偽の報告をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避し、若しくは同項の規定による質問に対して陳述をせず、若しくは虚偽の陳述をしたとき。

2 指定法人の役員又は職員が指定法人の業務に関して前項の違反行為をしたときは、行為者を罰するほか、指定法人に対しても、同項の刑を科する。

ところで、この法律の罰則に当たる事由ってのは、すべて指定取消事由なんですよ。

7条とか12条とか、この電登法の規定に違反して罰金刑になるってことは、そもそも、この法律の規定に違反したってことだから、取消事由になってしまう。

○細川政府参考人

ですから、 この規定の法律に基づく規定に違反したとき、あるいはこの法律の規定に基づく命令もしくは処分に違反したとき、このようにお読みいただきたいと思います。

ですから、 この規定の法律に基づく規定に違反したとき、あるいはこの法律の規定に基づく命令もしくは処分に違反したとき、このようにお読みいただきたいと思います。

第十三条

法務大臣は、指定法人が次の各号のいずれかに該当するときは、 その指定を取り消し、又は期間を定めて登記情報提供業務の全部又は一部の停止を命ずることができる。

一 登記情報提供業務を適確かつ円滑に実施することができないと認められるとき。

二 この法律の規定又は当該規定に基づく命令若しくは処分に違反したとき。

三 第五条第一項の規定により認可を受けた業務規程によらないで登記情報提供業務を行ったとき。

2 法務大臣は、前項の規定による処分をしたときは、その旨を公示しなければならない。

法務大臣は、指定法人が次の各号のいずれかに該当するときは、 その指定を取り消し、又は期間を定めて登記情報提供業務の全部又は一部の停止を命ずることができる。

一 登記情報提供業務を適確かつ円滑に実施することができないと認められるとき。

二 この法律の規定又は当該規定に基づく命令若しくは処分に違反したとき。

三 第五条第一項の規定により認可を受けた業務規程によらないで登記情報提供業務を行ったとき。

2 法務大臣は、前項の規定による処分をしたときは、その旨を公示しなければならない。

そして、大臣が、取り消しなんて起こらないと明言してるんだから、罰則の適用もありえない。

なぜなら、

「罰則の適用がある」ならば、「取り消しの適用がある」

の対偶は、

「取り消しの適用がない」ならば、「罰則の適用がない」

だから。

○臼井国務大臣

たびたびのお尋ねでございますけれども、したがいまして、私どもは、その指定団体に、私どもが最も信頼の置ける団体を指定しよう、こういうことでございまして、万が一にもそういうことにならないようにこれから努力をする、こういうふうに私どもは申し上げているのでございます。

たびたびのお尋ねでございますけれども、したがいまして、私どもは、その指定団体に、私どもが最も信頼の置ける団体を指定しよう、こういうことでございまして、万が一にもそういうことにならないようにこれから努力をする、こういうふうに私どもは申し上げているのでございます。

しかし、この罰則規定で本当においしいところは、ここではない。

刑が軽い

これまで、さんざん登記情報提供業務の特殊性を力説し、指定法人の信頼性を宣言していたのに、罰則のはなしになると、特殊でもなんでもなくなる。

第十五条

次の各号の一に該当するときは、その違反行為をした指定法人の役員又は職員は、三十万円以下の罰金に処する。

一 第七条の許可を受けないで 登記情報提供業務の全部を廃止したとき。

次の各号の一に該当するときは、その違反行為をした指定法人の役員又は職員は、三十万円以下の罰金に処する。

一 第七条の許可を受けないで 登記情報提供業務の全部を廃止したとき。

無断で全部やめちゃって、 30万円以下の罰金って軽すぎやしませんか?

30万円以下の罰金で検索すると、こんな感じですぜ。

第十四条

1 第一種動物取扱業者は、第十条第二項第四号若しくは第三項第一号に掲げる事項の変更をし、飼養施設を設置しようとし、又は犬猫等販売業を営もうとする場合には、あらかじめ、環境省令で定めるところにより、都道府県知事に届け出なければならない。

第四十七条

次の各号のいずれかに該当する者は、 三十万円以下の罰金に処する。

一 第十四条第一項から第三項まで、第二十四条の二、第二十四条の三第一項又は第二十八条第三項の規定による届出をせず、又は虚偽の届出をした者

1 第一種動物取扱業者は、第十条第二項第四号若しくは第三項第一号に掲げる事項の変更をし、飼養施設を設置しようとし、又は犬猫等販売業を営もうとする場合には、あらかじめ、環境省令で定めるところにより、都道府県知事に届け出なければならない。

第四十七条

次の各号のいずれかに該当する者は、 三十万円以下の罰金に処する。

一 第十四条第一項から第三項まで、第二十四条の二、第二十四条の三第一項又は第二十八条第三項の規定による届出をせず、又は虚偽の届出をした者

第十四条

第四条第二項の規定による交付を受けた 施設占有者は、拾得者の請求があったときは、次に掲げる事項を記載した書面を交付しなければならない。

一 物件の種類及び特徴

二 物件の交付を受けた日時

三 施設の名称及び所在地並びに施設占有者の氏名(法人にあっては、その名称及び代表者の氏名)

第四十二条

次の各号のいずれかに該当する者は、 三十万円以下の罰金に処する。

一 第十四条の規定に違反して、書面を交付せず、又は虚偽の記載をした書面を交付した者

第四条第二項の規定による交付を受けた 施設占有者は、拾得者の請求があったときは、次に掲げる事項を記載した書面を交付しなければならない。

一 物件の種類及び特徴

二 物件の交付を受けた日時

三 施設の名称及び所在地並びに施設占有者の氏名(法人にあっては、その名称及び代表者の氏名)

第四十二条

次の各号のいずれかに該当する者は、 三十万円以下の罰金に処する。

一 第十四条の規定に違反して、書面を交付せず、又は虚偽の記載をした書面を交付した者

この仕事って、そんなどーでもいいことなの?

そう思って他の法律とくらべてみると、どうやら、それが無断で事業を全部廃止した場合の相場らしい。

というか、 三十万円以下の罰金という刑で検索すると、ほとんど、事業者専用みたいになっている。

なにこれ!?

ほんと、びっくりだよ。

第百十条

次の各号のいずれかに該当するときは、その違反行為をした指定試験機関、指定登録機関、登録講習機関、センター又は指定法人の役員又は職員は、三十万円以下の罰金に処する。

四 第二十三条第一項の 許可を受けないで、又は第四十一条の九の規定による届出をしないで、試験事務、登録事務、講習事務又は管理適正化業務の全部を廃止したとき。

次の各号のいずれかに該当するときは、その違反行為をした指定試験機関、指定登録機関、登録講習機関、センター又は指定法人の役員又は職員は、三十万円以下の罰金に処する。

四 第二十三条第一項の 許可を受けないで、又は第四十一条の九の規定による届出をしないで、試験事務、登録事務、講習事務又は管理適正化業務の全部を廃止したとき。

第百五十一条

次の各号のいずれかに該当するときは、その違反行為をした設備導入促進法人の役員又は職員は、三十万円以下の罰金に処する。

二 第七十一条第一項の規定による許可を受けないで、設備導入促進業務の全部を廃止したとき。

次の各号のいずれかに該当するときは、その違反行為をした設備導入促進法人の役員又は職員は、三十万円以下の罰金に処する。

二 第七十一条第一項の規定による許可を受けないで、設備導入促進業務の全部を廃止したとき。

モーターボート競走法なんて、ノミ行為とか八百長とかは懲役刑なのに、無断で事業を廃止しておいて、罰金30万円はないでしょ。

賭博罪にならない特別な立場で営業してるのに、役所に断りもせずにやめちゃうって、ふざけてません?

それに比べりゃ、ノミ行為なんてかわいいもんじゃないすか。

虚偽報告も、罰金10万円から50万円くらいが相場みたいなんだけど、中には懲役付きの重いものもある。

天下り団体でなければ、こーいうのもアリなの?

第四十条

次の各号のいずれかに該当する者は、 六月以下の懲役又は三十万円以下の罰金に処する。

一 第十三条の五第一項の規定による報告をせず、若しくは虚偽の報告をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避した者

次の各号のいずれかに該当する者は、 六月以下の懲役又は三十万円以下の罰金に処する。

一 第十三条の五第一項の規定による報告をせず、若しくは虚偽の報告をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避した者

第二十条

認定職業訓練を行う者等が次の各号のいずれかに該当するときは、六月以下の懲役又は三十万円以下の罰金に処する。

一 第十五条第一項又は第三項の規定による報告をせず、又は虚偽の報告をした場合

二 第十六条第一項の規定による質問に対して答弁をせず、若しくは虚偽の答弁をし、又は同条第一項の規定による検査を拒み、妨げ、若しくは忌避した場合

認定職業訓練を行う者等が次の各号のいずれかに該当するときは、六月以下の懲役又は三十万円以下の罰金に処する。

一 第十五条第一項又は第三項の規定による報告をせず、又は虚偽の報告をした場合

二 第十六条第一項の規定による質問に対して答弁をせず、若しくは虚偽の答弁をし、又は同条第一項の規定による検査を拒み、妨げ、若しくは忌避した場合

第三十七条

第二十九条第一項の規定による報告若しくは物件の提出をせず、若しくは虚偽の報告若しくは虚偽の物件の提出をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避し、若しくは同項の規定による質問に対して答弁をせず、若しくは虚偽の答弁をした者は、一年以下の懲役又は三百万円以下の罰金に処する。

第二十九条第一項の規定による報告若しくは物件の提出をせず、若しくは虚偽の報告若しくは虚偽の物件の提出をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避し、若しくは同項の規定による質問に対して答弁をせず、若しくは虚偽の答弁をした者は、一年以下の懲役又は三百万円以下の罰金に処する。

大臣が罰則は適用しないと言ってるんだから、もう罰則による抑止とかではなく、とことん政治判断なんだろうね。

原発事故みたいに、起こらないことが前提。

これも様式美の世界。

○日野委員

あなたはそう言うけれども、トラブルというのはそんなことでは十分な危機管理にはならぬのです。

例えばジェー・シー・オー、臨界事故を起こした、あれなんか起きるはずないのですよ。

あんな事故が起きるはずない。

しかし起きたんだ、現に。

それから、今二万カ所の山陽新幹線のトンネルに異常が見つかった。

あるはずがないんだ、あんなものは。

あなたが今言ったのは私は甘いと思う。

ここを何とするのです。

あなたはそう言うけれども、トラブルというのはそんなことでは十分な危機管理にはならぬのです。

例えばジェー・シー・オー、臨界事故を起こした、あれなんか起きるはずないのですよ。

あんな事故が起きるはずない。

しかし起きたんだ、現に。

それから、今二万カ所の山陽新幹線のトンネルに異常が見つかった。

あるはずがないんだ、あんなものは。

あなたが今言ったのは私は甘いと思う。

ここを何とするのです。

追加資料

モーターボート業界は自分で稼げるので、補助金等のカネは流れていないようである。

天下りだけ挙げておく。

| 離職時の官職 | 再就職日 | 再就職先の名称 | 再就職先における地位 |

|---|---|---|---|

| 埼玉県警察さいたま市警察部長兼埼玉県警察本部警務部参事官兼第一方面本部長 | H23.4.1 | 戸田競艇組合 | 警備長 |

| 静岡県警察本部地域部長 | H23.4.1 | 浜名湖競艇企業団 | 保安部長 |

| 静岡県警察本部生活安全部長 | H28.4.1 | 浜名湖競艇企業団 | 保安本部長 |

| 国土交通省海事局船員政策課雇用対策室長 | H26.12.1 | 競艇総合管理株式会社 | 事業グループの契約社員 |

| 近畿船員地方労働委員会事務局長 | H20.4.2 | 住之江競艇運営協議会 | 事務局長 |

| 九州管区警察局長 | H8.4.1 | 財団法人競艇保安協会 | 理事長 |

| 近畿管区警察局長 | H12.4.1 | 財団法人競艇保安協会 | 理事長 |

| 警察庁交通局長 | H17.7.1 | 財団法人競艇保安協会 | 理事長 |

| 関東管区警察学校長 | S62.4.16 | 財団法人競艇保安協会 | 常務理事 |

| 北海道警察旭川方面本部長 | H5.6.1 | 財団法人競艇保安協会 | 常務理事 |

| 九州管区警察局広域調整部長 | H16.4.1 | 財団法人競艇保安協会 | 常務理事 |

守秘義務違反は問わない

日本の法律では、「情報窃盗」というものは、罪に問われないらしい。

刑法の窃盗罪は「モノ」を盗むことなので、「情報」単体では窃盗罪に当たらないからである。

日本における情報窃盗の法的問題

日本において電子的に記録された 情報自体を盗む行為を処罰する刑法上の犯罪は存在しない。日本の刑法の窃盗罪(235条)は原則として財物を客体としており、情報は財物に含まれないためである。

したがって、情報そのものではなく情報が化体した文章、テープ、フロッピー等といった 媒体物を盗んだ場合に窃盗罪の成立を認めている。

現在は企業の営業機密に属する電子データの持ち出しに関して2005年に不正競争防止法が改正され罰則規定が追加された。この不正競争防止法では、不正の競争の目的で、営業秘密を不正に取得し、使用し、または開示する事が要件となっている。ただし、そもそも対象となるデータが「営業秘密」と認められるためには、当該データに対し適切なアクセス権限の設定や保護が行われていることが必要となっている。

日本において電子的に記録された 情報自体を盗む行為を処罰する刑法上の犯罪は存在しない。日本の刑法の窃盗罪(235条)は原則として財物を客体としており、情報は財物に含まれないためである。

したがって、情報そのものではなく情報が化体した文章、テープ、フロッピー等といった 媒体物を盗んだ場合に窃盗罪の成立を認めている。

現在は企業の営業機密に属する電子データの持ち出しに関して2005年に不正競争防止法が改正され罰則規定が追加された。この不正競争防止法では、不正の競争の目的で、営業秘密を不正に取得し、使用し、または開示する事が要件となっている。ただし、そもそも対象となるデータが「営業秘密」と認められるためには、当該データに対し適切なアクセス権限の設定や保護が行われていることが必要となっている。

「情報を盗む」のを罰するのは無理にしても、職務上知った情報を公開しない、という意味で、公務員であれば、 国家公務員法や地方公務員法の守秘義務違反(罰則あり)、医師や弁護士であれば、刑法に秘密漏示罪がある。

では、指定法人の職員の場合は?

第九条

指定法人の役員若しくは職員又はこれらの職にあった者は、登記情報提供業務に関して得られた情報を、登記情報提供業務の用に供する目的以外に使用してはならない。

指定法人の役員若しくは職員又はこれらの職にあった者は、登記情報提供業務に関して得られた情報を、登記情報提供業務の用に供する目的以外に使用してはならない。

使用してはならないんだけど、この規定に違反した場合の罰則規定がない。

これも、さんざん業務の重要性を言っておきながら、妙な設定である。

だが、安心されたい。

議員くんも、この点には気づいていて、しっかり質問してくれている。

○臼井国務大臣

委員御指摘のとおり、この登記情報、極めて大切な役目を指定法人が担うということになるわけでございます。

したがいまして、役職員等の問題につきましては、先ほど参考人からお話をしたとおりでございまして、私ども、法務大臣としての監督権限というものをしっかり行使をいたしまして対処いたしてまいりたい、このように考えております。

また、こうしたものにつきましては 特に罰則規定を設けておりませんが、捜査機関に対しての告発をするよう命令するということによりまして、しっかりと対処していきたいと思います。

委員御指摘のとおり、この登記情報、極めて大切な役目を指定法人が担うということになるわけでございます。

したがいまして、役職員等の問題につきましては、先ほど参考人からお話をしたとおりでございまして、私ども、法務大臣としての監督権限というものをしっかり行使をいたしまして対処いたしてまいりたい、このように考えております。

また、こうしたものにつきましては 特に罰則規定を設けておりませんが、捜査機関に対しての告発をするよう命令するということによりまして、しっかりと対処していきたいと思います。

○木島委員

いや、告発するといったって、目的外流用した役職員は何か刑事罰に該当するのでしょうか。

いや、告発するといったって、目的外流用した役職員は何か刑事罰に該当するのでしょうか。

○細川政府参考人

通常は、いろいろな情報を、例えば顧客の情報をコンピューターから打ち出して持っていきますと、これは窃盗罪、情報がついた紙を窃盗したということで現在の刑法では対処されているわけでございます。

通常は、いろいろな情報を、例えば顧客の情報をコンピューターから打ち出して持っていきますと、これは窃盗罪、情報がついた紙を窃盗したということで現在の刑法では対処されているわけでございます。

○木島委員

窃盗、紙の窃盗罪で告発するんですか。

本当にこれは、 国民の大事な登記情報を漏らしちゃいかぬ、こういう法律をつくろうというのですから、それを破った場合に紙の窃盗罪で告発するというのでは全然説得力がないと思うのですね。

窃盗、紙の窃盗罪で告発するんですか。

本当にこれは、 国民の大事な登記情報を漏らしちゃいかぬ、こういう法律をつくろうというのですから、それを破った場合に紙の窃盗罪で告発するというのでは全然説得力がないと思うのですね。

議員君は問題に気づいてはいたんだけど、 結局逃げられた。

守秘義務違反を窃盗罪にすり替えられて。

ここで、少し考えてみよう。 国家公務員法の守秘義務違反と、刑法の秘密漏示罪を並べてみる。

第百三十四条

医師、薬剤師、医薬品販売業者、助産師、弁護士、弁護人、公証人又はこれらの職にあった者が、正当な理由がないのに、その業務上取り扱ったことについて知り得た人の秘密を漏らしたときは、六月以下の懲役又は十万円以下の罰金に処する。

医師、薬剤師、医薬品販売業者、助産師、弁護士、弁護人、公証人又はこれらの職にあった者が、正当な理由がないのに、その業務上取り扱ったことについて知り得た人の秘密を漏らしたときは、六月以下の懲役又は十万円以下の罰金に処する。

もともと国家公務員がしていた仕事を民間団体が請け負うわけだから、罰則をつけようとすれば、国家公務員より重くするのは変だし、国家公務員より軽すぎるのも変である。

そうすると、指定法人職員の守秘義務違反の相場も、「一年以下の懲役又は五十万円以下の罰金」か、ちょい下くらいになるだろうね。

第百四十八条

機構の取締役、会計参与、監査役若しくは職員又はこれらの職にあった者が、第八十九条の規定に違反してその職務上知ることのできた秘密を漏らし、又は盗用したときは、一年以下の懲役又は五十万円以下の罰金に処する。

機構の取締役、会計参与、監査役若しくは職員又はこれらの職にあった者が、第八十九条の規定に違反してその職務上知ることのできた秘密を漏らし、又は盗用したときは、一年以下の懲役又は五十万円以下の罰金に処する。

第五十四条

第二十五条第一項の規定に違反して、第二十四条の公共サービスの実施に関して知り得た秘密を漏らし、又は盗用した者は、一年以下の懲役又は五十万円以下の罰金に処する。

第二十五条第一項の規定に違反して、第二十四条の公共サービスの実施に関して知り得た秘密を漏らし、又は盗用した者は、一年以下の懲役又は五十万円以下の罰金に処する。

と思うんだけど、なぜか公務員より重い例もあった。

第四条の八

1 指定試験機関の役員若しくは職員又はこれらの職にあつた者は、試験事務に関して知り得た秘密を漏らしてはならない。

第十四条の四

第四条の八第一項の規定に違反した者は、一年以下の懲役又は百万円以下の罰金に処する。

1 指定試験機関の役員若しくは職員又はこれらの職にあつた者は、試験事務に関して知り得た秘密を漏らしてはならない。

第十四条の四

第四条の八第一項の規定に違反した者は、一年以下の懲役又は百万円以下の罰金に処する。

だが、しかし。

仮にこの法律に守秘義務違反の罰則を付けた場合、この上なく大事な提供業務を無断で止めてしまっても30万円以下の罰金にしているのに、 秘密を漏らしただけで懲役刑って、ひどくないか?、という話になるわけですよ、絶対。

並べて規定したら、守秘義務違反のほうが刑が重いわけだから、じゃあ罪の重さもそれに比例するのか、といわれると矛盾してしまう。

第十五条

次の各号の一に該当するときは、その違反行為をした指定法人の役員又は職員は、 三十万円以下の罰金に処する。

一 第七条の許可を受けないで 登記情報提供業務の全部を廃止したとき。

二 第十二条第一項の規定による 報告をせず、若しくは虚偽の報告をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避し、若しくは同項の規定による質問に対して陳述をせず、若しくは虚偽の陳述をしたとき。

2 指定法人の役員又は職員が指定法人の業務に関して前項の違反行為をしたときは、行為者を罰するほか、 指定法人に対しても、同項の刑を科する。

次の各号の一に該当するときは、その違反行為をした指定法人の役員又は職員は、 三十万円以下の罰金に処する。

一 第七条の許可を受けないで 登記情報提供業務の全部を廃止したとき。

二 第十二条第一項の規定による 報告をせず、若しくは虚偽の報告をし、又は同項の規定による検査を拒み、妨げ、若しくは忌避し、若しくは同項の規定による質問に対して陳述をせず、若しくは虚偽の陳述をしたとき。

2 指定法人の役員又は職員が指定法人の業務に関して前項の違反行為をしたときは、行為者を罰するほか、 指定法人に対しても、同項の刑を科する。

しかも、2項によって、法人も同じ刑が科されてしまうので、守秘義務違反なんていつ起こるかわからんような問題に、指定法人を巻き込まんでくれ、ということにもなる。

なぜなら、指定法人を一つだけにしているのも、法務省のサーバーに直接アクセスできるというのも、

民事法務協会が信頼できるから

と言い続けてきたのに。

電登法に基づいて罰金刑なんか受けた日にゃ、これまでの答弁が全部無意味になるだけじゃなく、そんな法人を指定した法務省の責任問題になってしまう。

ここまで精巧につくった法律が根底から覆されるようなことだけは、どうしても避けなければならない。

その点、窃盗罪なら、日本で認知される犯罪の3/4が窃盗犯なので、どこにでもある、ユビキタスでポピュラーな犯罪なのであります。

そして、これならニュースでよくある「厳正に対処したい」情報流出事件として扱われ、 だれが指定法人になっても起こりうる問題という一般化ができる。

そういうわけで、 電気通信回線による登記情報の提供に関する法律15条の罰則の中には入れたくなかったんだろうね、たぶん。

うつくしい。

実に、うつくしい。

しかし、ほんとにいいのか、これで?

法律の説明がひととおり終わったところで、当時の議員くんたちが採り得た攻撃方法について考えてみよう。

全国に一を限って

議員くんたちも、この点についてはしつこく質問したし、天下りとも絡めて攻撃していたから、及第点は付けられるんじゃないかな。

しかし、できれば、もうちょっと突っ込んでほしかったな。

これついては、福島くんの質問がちょっといいかんじ。

○福島瑞穂君

今回、民事法務協会、法務大臣が指定する公益法人が仲介者というふうな形になるわけですが、要するにアウトソーシングにされるというようなイメージで私は思っているんですが、いろんな役所のアウトソーシング化というのは、調べますと例えばその省庁の天下り先になっていたり非常に深い関係があったりということもあるわけですけれども、この民事法務協会のみが今回仲介になるのか、それとも将来いろんな団体も仲介になり得るのか、天下りとの関係はどうかということについてお聞かせください。

今回、民事法務協会、法務大臣が指定する公益法人が仲介者というふうな形になるわけですが、要するにアウトソーシングにされるというようなイメージで私は思っているんですが、いろんな役所のアウトソーシング化というのは、調べますと例えばその省庁の天下り先になっていたり非常に深い関係があったりということもあるわけですけれども、この民事法務協会のみが今回仲介になるのか、それとも将来いろんな団体も仲介になり得るのか、天下りとの関係はどうかということについてお聞かせください。

「 全国に一を限って」という規定によって委託された仕事というのは、調べてみると、たいてい天下り団体に行き着く。

ゴロゴロいるというか、入れ食い状態。

だから、こんな小さな問題で天下り批判をするより、他の委員会と合同で「 全国に一を限って」問題を取り上げるくらいの気概が欲しかった。

試しに、いくつか挙げてみよう。

-

第二十一条第一項

財務大臣は、塩の製造、輸入及び流通に関する調査研究等を行うことにより塩産業の健全な発展を図ることを目的とする一般社団法人又は一般財団法人であって、国民生活に不可欠である良質な塩の安定的な供給の確保を図るために次条第一項に規定する業務を適正かつ確実に行うことができると認められるものを、その申請により、全国に一を限って、塩事業センターとして指定することができる。

塩事業センターに指定された公益財団法人塩事業センターには、財務省出身の監事が1名いるだけなんだけど、元になっているのは、日本たばこ産業株式会社。

こちらは、元財務事務次官が取締役会会長を務める、AAランク+の天下り先。

法律上の用語がそのまま法人名になっているところなんかは、出来レースという点では、いっそ、すがすがしい。 -

第四十条

国家公安委員会は、都道府県協会の健全な発達を図るとともに、善良の風俗の保持及び風俗環境の浄化並びに少年の健全な育成を図ることを目的とする一般社団法人又は一般財団法人であつて、次項に規定する事業を適正かつ確実に行うことができると認められるものを、その申出により、全国に一を限つて、全国風俗環境浄化協会として指定することができる。

全国風俗環境浄化協会に指定された公益財団法人全国防犯協会連合会には天下りがないようだが、傘下の防犯協会は警察の天下り先らしい。

-

第四十三条

国土交通大臣は、貨物自動車運送に関する秩序の確立に資することを目的とする一般社団法人又は一般財団法人であって、次条に規定する事業を適正かつ確実に行うことができると認められるものを、その申請により、全国に一を限って、全国貨物自動車運送適正化事業実施機関として指定することができる。

全国貨物自動車運送適正化事業実施機関に指定された公益社団法人全日本トラック協会は、2008年の赤旗によれば、「全日本トラック協会(全ト協)の理事長など七人の常勤役員のうち五人が国からの天下りで占められ、理事長と常勤理事のポストは歴代旧運輸省(現国交省)と、旧自治省OBの指定席になっている」とのこと。 -

第十一条の二

農林水産大臣は、農地中間管理機構の行う第七条各号に掲げる事業を支援することを目的とする一般社団法人又は一般財団法人であつて、次条に規定する業務を適正かつ確実に行うことができると認められるものを、その申請により、全国に一を限つて、当該業務を行う者として指定することができる。

この規定により指定された公益社団法人全国農地保有合理化協会は、会長(非常勤)は元農林水産事務次官、専務理事(常勤)は元農水省幹部(?)、他に副会長(非常勤)に元北海道庁幹部(?)がいる。

いっそのこと、「 全国に一を限る法」っていう法律を作ってさ、この文言がどれだけの法律で使われているのか、そこにリスト化してみたらどうだろうか。

たぶん、 第二日本国政府が作れるくらいの仕事と役職が、ずらっと並ぶと思いますぜ。

追加資料

法人が政府より受けた補助金情報を掲載している「法人インフォ」という政府サイトがある。

これ使えば、できるじゃん。

しかし、調べてみると、指定法人であっても、補助金などの流れが出て来ないこともあるので、限界もあるらしい。

なお、天下りの役員が間違っていたら、ごめんなさい。

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||

追加資料 その2

「全国に一を限る」法で、指定法人が法人インフォに出てこなかった原因として考えられるのは、

1.会員企業や下部組織からカネを集めている

2.独占的な業務をすることにより、その利用料を徴収している

3.どこかの時点で一括して多額の基金を受け入れた

などなど。

もっとも、「全国に一を限る」という縛りをなくせば、ふつーの天下りと補助金の問題として、それなりに遊ぶことができる。

平成20年12月31日~平成21年3月31日分

平成21年4月1日~平成22年3月31日分

平成22年4月1日~平成23年3月31日分

平成23年4月1日~平成24年3月31日分

平成24年4月1日~平成25年3月31日分

平成25年4月1日~平成26年3月31日分

平成26年4月1日~平成27年3月31日分

平成27年4月1日~平成28年3月31日分

試しに、少し拾ってみる。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

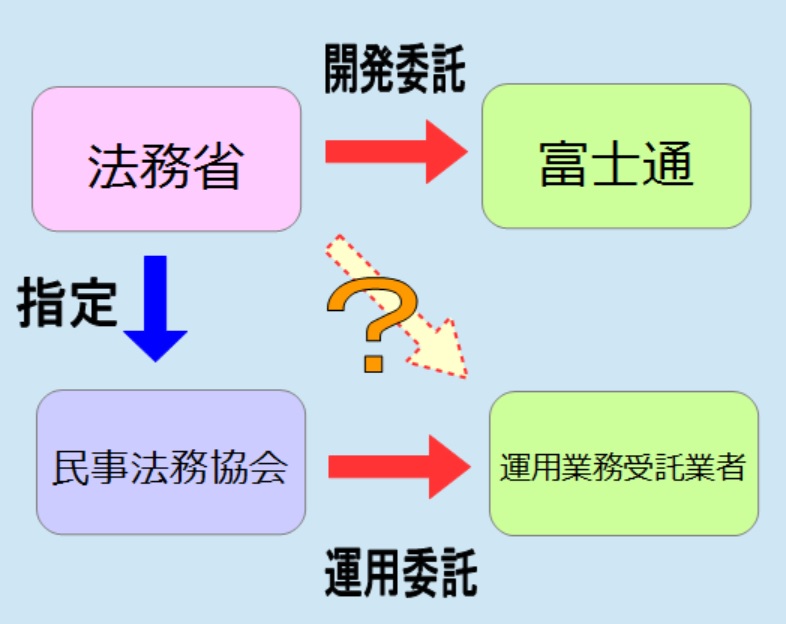

なぜ指定法人を間にかませたのか

調べるのが大変そうなので、サラッと書いときます。

○臼井国務大臣

現行の会計法規上では、クレジット払いや銀行口座からの引き落とし等の簡便な納付方法は許されておりませんので、登記所が直接、利用者に対して電気通信回線を通じて登記情報を提供するということになっております。

こうした登記印紙により手数料を前納する必要が国の場合あるわけでございまして、これでは登記簿の閲覧に要する時間と手間を圧縮するという本制度創設の趣旨が達成されないということになるわけでございます。

そこで、利用者の料金の支払いを、民間のインターネットによる情報提供の場合と同様に、クレジット払いや銀行口座から引き落としをするという簡便な方法によることができるようにするために、登記所と利用者の間に指定法人を介在させるということにしたものでございます。

また、電気通信回線による登記情報提供制度の実施に当たりましては、相当量の事務が新たに発生するということになるわけでございますが、行政の簡素合理化の観点から、これらの事務を指定法人にアウトソーシングするということにいたしたものでございます。

現行の会計法規上では、クレジット払いや銀行口座からの引き落とし等の簡便な納付方法は許されておりませんので、登記所が直接、利用者に対して電気通信回線を通じて登記情報を提供するということになっております。

こうした登記印紙により手数料を前納する必要が国の場合あるわけでございまして、これでは登記簿の閲覧に要する時間と手間を圧縮するという本制度創設の趣旨が達成されないということになるわけでございます。

そこで、利用者の料金の支払いを、民間のインターネットによる情報提供の場合と同様に、クレジット払いや銀行口座から引き落としをするという簡便な方法によることができるようにするために、登記所と利用者の間に指定法人を介在させるということにしたものでございます。

また、電気通信回線による登記情報提供制度の実施に当たりましては、相当量の事務が新たに発生するということになるわけでございますが、行政の簡素合理化の観点から、これらの事務を指定法人にアウトソーシングするということにいたしたものでございます。

国権の最高機関たる国会が、 会計法規がクレジットカードを禁止しているからっていう理由で、行政サービスをアウトソーシングしていいのか?

新しい行政サービスを始めたいんだけど、会計法規がネックになっててねっていうんなら、会計法規のほうを変えるのが先決だと思うんだけど。

電登法に限らず、 国のサービス全体でクレジットカードを使えるようにすれば、大幅な効率化が実現できるじゃないか、と国会議員の誰かが発言しても良さそうなもんなんだけど、誰も言ってない。

与野党一致して言っていない。

ここは地雷なの?

印紙利権とか。

注. 現在は可能らしい。

民法第三十四条の規定により設立された法人

法務省側の説明では、こんな感じでした。

○細川政府参考人

先ほど来申し上げておりますことは、指定法人の中に職員がおりますので、そこはコンピューターにアクセスできるわけですから、指定法人が二つ、三つできてきますとその人数が二倍、三倍になるわけですから、そこで何か不心得者がセキュリティー上の問題を起こす可能性が高くなる、だから一つの方がいいんだということを先ほど来申し上げているわけです。

ですから、ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、 法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

先ほど来申し上げておりますことは、指定法人の中に職員がおりますので、そこはコンピューターにアクセスできるわけですから、指定法人が二つ、三つできてきますとその人数が二倍、三倍になるわけですから、そこで何か不心得者がセキュリティー上の問題を起こす可能性が高くなる、だから一つの方がいいんだということを先ほど来申し上げているわけです。

ですから、ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、 法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

それが、5年でこう変わります。

なお,登記情報の提供業務を行う者としては,登記情報のセキュリティーと,利用者の利用料金支払の利便性の確保ができる者が求められ,いわば国に代わってその業務を行うものである以上,当該業務が営利として行われることがあってはならないので,指定法人適格者を民法34条の規定により設立された法人に限っている。

そして、この見解は現在も継続中。

登記情報提供業務は,様々な経済取引の基礎となる登記情報を広く一般に提供するものであり,指定法人は,国に代わってこのような公共サービスの提供を独占的に行うものであることから,国から提供を受けた登記情報を指定法人の他の事業等に用いることや,指定法人の地位を利用して収益を上げることは認められません。

最初は

「セキュリティの問題があるから、公益法人」

という論法だったのに、5年後の主張では

「行政サービスだから、非営利組織」

という具合に、ポイントをずらしていったのであります。

後者については、市場化テストのときに、まとめてご賞味いただくので、とりあえず今は、当時の議員くんたちが

「セキュリティの問題があるから、公益法人」

をどうツッコむべきであったかである。

言い換えれば、 営利法人ではセキュリティが守れないのか、は正しいのか?

これまでのコンピューター化の歴史の中で、法務省側は、ずっと富士通との二人三脚ぶりを宣伝していたんだから、営利法人は信用できないっていうなら、

議員くんたちには、

「じゃあ、そのシステムは誰が作ったんだよ」

という、疑問は浮かばなかったのかな?

○政府委員(枇杷田泰助君)

その結果、 五十二年度から本体の方といいますかにつきましては富士通の方がなおその研究委託を進めていきたい、それから入出力につきましては東芝の方が進めていきたいというふうなことでずっと継続しておるわけでございます。

その結果、 五十二年度から本体の方といいますかにつきましては富士通の方がなおその研究委託を進めていきたい、それから入出力につきましては東芝の方が進めていきたいというふうなことでずっと継続しておるわけでございます。

ウイルスによる情報流出どころか、 登記システム自体を崩壊させることだってできちゃうじゃん。

どうやったって営利組織を噛ませなきゃITシステムは動かないのよ。

だいたい民事法務協会にしたって、自前ではどうにもならないから下請けに出してんのに。

この評価報告には、法務省CIO補佐官の大成くんも参加している。

大成くんの判断では、

10年以上やってるのに、内部に専門家がいない状態でも「技術的能力」がある

ということなの?

ただの丸投げじゃん。

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な経理的基礎及び 技術的能力を有する者であること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な経理的基礎及び 技術的能力を有する者であること。

しかも、随意契約で受けた仕事を一般競争入札に出しちゃったら、誰が落札するかわかんないよね。

業者を監督する能力もないのに。

資料は後知恵でも、議員くんたちもこうした主張はできたはずなんだ。

上にもいくつか引用した法律の中でも、天下り目的で指定団体を「一般社団法人又は一般財団法人」に限るってやり方は、

「なにをやっているのか、よくわからん」

という仕事だからゴマかせるのであって、IT運用なんていう身の丈を越えた技術的な問題、しかも参入者が山ほどいて市場価格がついてる分野で通用するわけがないのだよ。

作文の編集者・添削者であるはずの議員くんたちは、ここを指摘してほしかったな。

この下請け問題を、経済の視点から考えてみよう。

ウ 登記情報提供業務の一部を外部委託により行うことについては,必ずしも禁止されるものではありませんが,その場合でも,登記情報提供業務は,すべて指定法人の責任において行っていただく必要があります。

この「外部委託」ってやつには、「一般社団法人又は一般財団法人」要件がついていない。

二 一般社団法人又は一般財団法人であって、その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること。

しかし、登記情報提供業務では、儲けちゃいけないんじゃなかったのか?

ア 登記情報提供業務は,様々な経済取引の基礎となる登記情報を広く一般に提供するものであり,指定法人は,国に代わってこのような公共サービスの提供を独占的に行うものであることから,国から提供を受けた登記情報を指定法人の他の事業等に用いることや,指定法人の地位を利用して収益を上げることは認められません。

下請けに出せるなら、受注法人をトンネルにして下請会社で儲ければ同じことじゃん。

これを規制せずに受注法人だけ非営利に限定する意味がある?

民間委託だ、業務の効率化だ、と言って経済的な成果を強調しているのに、ここだけは非経済的というか反経済的な発想してますな。

どこの共産主義国かと。

まぁ、天下り法人だから、出資者に利益分配しなくても、役員・従業員で分配すればいいんだけどね。

だからこそ、逆に、相手構わず下請けを認めないと、民事法務協会の技術的能力要件が満たせないんだよね。

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な経理的基礎及び 技術的能力を有する者であること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な経理的基礎及び 技術的能力を有する者であること。

それにしても、「倒錯規定」とでも言うのかな、すごく回りくどいことをしている。

技術的能力要件 and 非営利要件

↓

技術的能力要件満たせず

↓

迂回ルート : 下請け

↓

非営利要件緩和

結局、どっちも骨抜きになってる。

だからさ、最初からこうすればスッキリするんだよ。

下請けに出すような奴に "技術的能力" はない!!

共産主義国でさえ、

白いネコでも黒いネコでも、ネズミを取るのがいいネコだ

なんて言ってたのに。

ネズミを捕るために白猫を飼ってるのに、白猫が自分のエサを黒猫に分けてやって働かせてるんだよ。

最初から黒猫を飼ってやればいいじゃん。

同じことなんだから。

追加資料

新しい資料じゃないんだけど、リンク先を読み返したら、新たな発見。

窓口業務について、業務の再委託については、結構細かい規定が書いてある。

(12) 再委託

イ 受託事業者は,委託業務の一部について再委託をしようとする場合には,原則としてあらかじめ提案書において,再委託先に委託する業務の範囲,再委託をすることの合理性及び必要性,契約金額,再委託先の履行能力並びに報告徴収その他の運営管理の方法について記載するものとする。

当然、登記情報提供サービスについても、同様の規定があるはずなんだけど、

再委託をすることの合理性及び必要性

は、どうなってるんだろう。

民事法務協会が提供できるのは電話応対とかの周辺業務で、提供サービスのコアの部分である「技術的能力」は丸投げするしかないんだから、「再委託をすることの合理性及び必要性」は、どう書いたんだろうね。

自分たちには技術的能力がありません、なんて書けるわけないし。

その2

ウ 登記情報提供業務の一部を外部委託により行うことについては,必ずしも禁止されるものではありませんが,その場合でも,登記情報提供業務は,すべて指定法人の責任において行っていただく必要があります。

すべて指定法人の責任においてって言っても、結局、最終的には、国家賠償で国民が負担することになるんでしょ。

求償するつもりもないんだから、民事法務協会が外部委託するための抜け道にしかならないじゃん。

説明責任

民事法務協会に委託したのは、インターネットを通じた登記情報の提供でありました。

窓口で紙の証明書を発行する制度と両輪となって、「取引の安全と円滑に資する」ことになる。

これは、本体である登記データを国が管理して、証明書の発行を窓口の業者が、インターネットでの情報提供を指定法人が担当する役割分担になっている。

つまり、登記情報をどう読むのかという問題は、証明書だろうと、インターネットだろうと変わらないのであります。

そうなると、そこで発生する説明コストを最小限にしようとすれば、窓口業者や指定法人が個々にするよりも、法務省が一括してすることになる。

登記情報を理解しなければならないのは、証明書等の取得者に限られないし、法務省としても、行政機関として、国民の登記への理解を高めることをしていかなければならない。

そうなると、

利用者からの電話相談に関する業務についても指定法人が行っている

のは、そんな自慢げに言うことなのかな?

窓口の発行業者は、窓口で説明を求められたら、対応しなけれはならないだろう。

インターネットの情報提供業者は、説明が不充分であるために起こる、利用者の立ち往生を防がねばならないだろう。

しかし、国民が登記情報を理解できないという問題は、行政が一元的に対応して、根本的な解決を目指すべきものではないのか?

業者が対応するから、コストが下がるとかいう問題ではない。

これは、行政機関が情報として蓄積し、窓口やネットの担当業者が変更されるときに、円滑な引き継ぎができるよう、マニュアル化していかなければならないものだ。

それをあたかも同一の業者が永遠に対応するかのごとき前提で、丸投げしていることが問題なのだよ。

結果として、行政機関としての説明が投げやりになる。

というか、説明する気が全くない。

このやる気のなさは、今に始まったことではなく、法案審議当時も変わらなかったはずだ。

だから、議員くんたちにしても、この法律の目的が

登記情報をより簡易かつ迅速に利用することができるように

することだと認識していたのなら、

現在、法務省がホームページ上でしている説明では、国民は登記情報の意味さえ理解できない

と批判すべきだったのではないか。

法務省も、議員くんたちも、登記情報の利用について、一般国民を置き去りにしていることが全然わかっていない。

追加資料

○加藤(公)委員

全く見ていないわけではないというのは、ちらっと見たことがあるというふうに日本語では言いかえられると思うんですが、ちらっとごらんになればわかるとおり、法務省のホームページは物すごく見にくいんですよ。

字が細かくて、文字ばかりなんですね。

余り私は人の悪口を言うのは好きじゃありませんけれども、正直言って、センス悪いんです。

そこに、会社法ができました、千条ですとあそこに出して、だれが見るのかと。

それで広報した気にならないでくださいねというのは、今の質問で最初に言ったのはそういうことでありまして、何もお金をかけて全部つくり変えろとは言いませんが、ホームページに載っけたからそれでいいんだという、この考え方だけはやめていただきたい。

時間の関係がありますのでお願いだけしておきますので、大臣、大きくうなずいていただきましたから、しっかり広報していただけるものと確信をしております。

全く見ていないわけではないというのは、ちらっと見たことがあるというふうに日本語では言いかえられると思うんですが、ちらっとごらんになればわかるとおり、法務省のホームページは物すごく見にくいんですよ。

字が細かくて、文字ばかりなんですね。

余り私は人の悪口を言うのは好きじゃありませんけれども、正直言って、センス悪いんです。

そこに、会社法ができました、千条ですとあそこに出して、だれが見るのかと。

それで広報した気にならないでくださいねというのは、今の質問で最初に言ったのはそういうことでありまして、何もお金をかけて全部つくり変えろとは言いませんが、ホームページに載っけたからそれでいいんだという、この考え方だけはやめていただきたい。

時間の関係がありますのでお願いだけしておきますので、大臣、大きくうなずいていただきましたから、しっかり広報していただけるものと確信をしております。

さて、そろそろ本題に入ろう。

この 電気通信回線による登記情報の提供に関する法律のすごいところは、制定後に起きた、あんなことやこんなことをいろいろ混ぜ込んでいくと、制定時とは全く違う味が楽しめるところにある。

市場化テスト

第一条

この法律は、国の行政機関等又は地方公共団体が自ら実施する公共サービスに関し、その実施を民間が担うことができるものは民間にゆだねる観点から、これを見直し、民間事業者の創意と工夫が反映されることが期待される一体の業務を選定して官民競争入札又は民間競争入札に付することにより、公共サービスの質の維持向上及び経費の削減を図る改革を実施するため、その基本理念、公共サービス改革基本方針の策定、官民競争入札及び民間競争入札の手続、落札した民間事業者が公共サービスを実施するために必要な措置、官民競争入札等監理委員会の設置その他必要な事項を定めるものとする。

この法律は、国の行政機関等又は地方公共団体が自ら実施する公共サービスに関し、その実施を民間が担うことができるものは民間にゆだねる観点から、これを見直し、民間事業者の創意と工夫が反映されることが期待される一体の業務を選定して官民競争入札又は民間競争入札に付することにより、公共サービスの質の維持向上及び経費の削減を図る改革を実施するため、その基本理念、公共サービス改革基本方針の策定、官民競争入札及び民間競争入札の手続、落札した民間事業者が公共サービスを実施するために必要な措置、官民競争入札等監理委員会の設置その他必要な事項を定めるものとする。

この法律によって、これまで随意契約で天下り法人に委託していた仕事が入札に出され、落札した業者が受注することになりました。

その結果、

「非営利法人は、信用できる」

という、意味不明な理由付けが、もはや通用しなくなったのであります。電登法がらみで言えば、これまで民事法務協会が独占受注していた窓口での証明書発行業務も入札に出され、1年目のたのしい結果を除けば、民間企業が大いに受注している。

株式会社だろうが一般社団法人だろうが、書類を提出させて、その経営を監視すれば、結局同じことだから。

ならば、窓口に限らず、電子的な登記情報の提供も入札に付されるべきではないか。

この後知恵を使って、当時の議論を吟味してみようというのが、ここからの展開である。

追加資料

法務省が、こんなアンケートを実施していた。

登記情報提供サービスに係る調査については,平成23年11月17日から本年1月31日まで実施したところですが,登記情報提供サービスの運営等に関するアンケートについては1名の方から,利用者アンケートについては62名の方からの御回答をいただきました。誠にありがとうございました。

登記情報提供サービスに係る調査結果の公表について(平成24年4月2日)

利用者アンケートの回答者が「62名」って・・・。

小学生の発表じゃないんだから。

2か月半やって、これだけしか集まらないってのは、どういう方法でアンケートを実施したんだろう。

インターネット上のサービスについて利用者に聞いたんだから、当然、インターネット上でアンケートをとったんですよね。

まさか紙ってことは・・・、ねぇ。

平成23年度における行政手続オンライン化等の状況(総務省)

謎だ。

〈問1〉

今まで登記情報提供サービスを利用したことはありますか。

〈回答〉

- 「よく利用する」

→ 81%(50名) - 「時々利用する」

→ 18%(11名) - 「利用したことはない」という方が2%(1名)

〈問2〉

どのような実施主体が登記情報提供業務を営むことが適当ですか。

〈回答〉

- 「現在の指定法人(「監督公益法人」)が登記情報提供業務を運営することが適当」

→ 31%(19名) - 「サービス内容に問題があるものの監督公益法人が登記情報提供業務を運営することが適当」

→ 23%(14名) - 「国が登記情報提供業務を運営することが適当」

→ 24%(15名) - 「営利企業(株式会社)が登記情報提供業務を運営することが適当」

→ 18%(11名) - 「別の非営利法人が登記情報提供業務を運営することが適当」

→ 2%(1名)

回答者の過半数が監督公益法人が登記情報提供業務を運営することが適当との御意見でした。

〈問3〉

監督公益法人が登記情報提供サービスを運営することが適当でない理由をお答えください(この問は問2で監督公益法人以外が登記情報提供サービスを行うことが適当と回答いただいた方にお答えいただいています。)。

〈回答〉

- 「満足できるサービスが提供されていないため」

→ 25%(7名) - 「利用料金(17円)が高いため」

→ 18%(5名) - 「サービスが安定していないため」

→ 14%(4名)

〈問4〉

問2で選択された運営主体が適当と考える理由をお答えください(この問は問2で監督公益法人以外が登記情報提供サービスを行うことが適当と回答いただいた方にお答えいただいています。)。

〈回答〉

- 「満足できるサービスの提供が期待できるため」

→ 32%(9名) - 「利用料金(17円)の引下げが期待できるため」

→ 14%(4名) - 「サービスの安定化が期待できるため」

→ 7%(2名)

〈問5〉

監督公益法人の行う登記情報提供サービスについて,どのような点に御不満をお持ちですか(この問は問2でサービス内容に問題があるものの監督公益法人が登記情報提供業務を運営することが適当と回答いただいた方にお答えいただいています。)。

〈回答〉

- 「料金の支払方法が限定されている点」

→ 21%(3名) -

「サービスが安定していない点」

→ 14%(2名) -

「コールセンター等の問い合わせ対応が十分でない点」

→ 7%(1名) -

「利用料金(17円)が高い点」

→ 7%(1名)

〈問6〉

今後,仮に,監督公益法人から他の法人に運営主体が変更した場合には,利用者の皆様の氏名,生年月日などの個人情報や口座番号,クレジットカード番号などについて変更後の運営主体への引継ぎが必要になったり,登記情報提供サービスを利用するための契約・利用登録等について新規契約・契約変更・再登録等の手続が必要となることなどが考えられますが,その点について不便さは感じませんか。

〈回答〉

- 「感じるが,手数料が安価になる等メリットがあるのであればやむを得ない」

→ 40%(25名) - 「感じるので避けて欲しい」

→ 27%(17名) - 「感じない」

→ 18%(11名)

ずいぶん露骨な誘導だな。

「問2」では、「回答者の過半数が監督公益法人が登記情報提供業務を運営することが適当との御意見でした。」という「まとめ」を挿入しているのに、なんでこっちに入れないんだろうね。

〈問7〉

現在,登記情報提供サービスを利用いただいた場合の料金の支払方法は,個人の方にはクレジットカード払いによる方法が,法人の方には口座振替による方法が認められているところですが,登記情報提供サービスの運営主体が監督公益法人からその他の運営主体に変更した場合,口座振替又はクレジットカード払いの方法ができなくなり,その他の支払方法(例えば,ペイジーなどのインターネットバンキング)となるなど,料金の支払方法が変更されることも考えられますが,この点についてどのようにお考えですか。

〈回答〉

- 「現在の支払方法を維持してほしい」

→ 40%(25名) - 「手数料が安価になる等メリットがあるのであれば,支払方法が変更されてもやむを得ない」

→ 24%(15名) - 「現在の支払方法を維持する必要はない」

→ 18%(11名)

〈問8〉

登記情報提供サービスに対する要望として,優先度が高いものをお答えください(この問は2つ回答をいただいています。)。

〈回答〉

- 「利用時間を拡大してほしい」

→ 53%(33名) - 「手数料を安くしてほしい」

→ 40%(25名) - 「操作性を向上してほしい」

→ 35%(22名) - 「安定した制度運営をしてほしい」

→ 26%(16名) - 「コールセンター等の問い合わせ対応をもっと充実してほしい」

→ 8%(5名) - 「料金の支払方法をもっと広く認めてほしい」

→ 5%(3名)

なお,この問については同一人から,複数の回答をいただいているため,比率の合計は100になっておりません。

2 回答者の属性

(1) 年齢構成

(2) 利用目的

(2) 利用者の職業

(2) 利用目的

(2) 利用者の職業

民法34条の規定により設立された法人

なお,登記情報の提供業務を行う者としては,登記情報のセキュリティーと,利用者の利用料金支払の利便性の確保ができる者が求められ,いわば国に代わってその業務を行うものである以上,当該業務が営利として行われることがあってはならないので,指定法人適格者を民法34条の規定により設立された法人に限っている。

市場化テスト時代の現在では、どんな理由を聞かせてくれるんでしょうか?

市場化テストによって窓口業務の委託費が下がったのは、

利益をのせない民事法務協会に頼むより、利益をのせた株式会社のほうが安くつく

ということですよね。

ものすごく不思議な感じもしますが。

ということは、

○臼井国務大臣

なお、 指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

利用者の利便性の確保の要請にも反する結果になるということでございます。

なお、 指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

利用者の利便性の確保の要請にも反する結果になるということでございます。

利用料金 = 実費 ÷ 利用件数

の「 登記情報の提供に要する実費用」の部分も、本当はものすごく高いんじゃありません?

協会職員さんたちの「利益」が乗っかっていて。

つまり、市場化テストの結果、「実費」に高い人件費をのっけて置くのも、「利益」として実費の外側に置くのも、 経済的にもなにも変わらないという、当たり前のはなしが通じるようになっただけなのだよ。

いままでは、それを「公益性」という言葉でくるんでいたので、株主が利益を受け取るのは 悪だけど、天下りさんが給料として受け取るのは善だという、コメディみたいな展開が通用していたわけであります。

ようやく「普通の国」に近づいたのであります。

こんな状態を放置していたというか、片棒を担いでいた議員くんたちには、まだやることがあると自覚してほしいな。

登記情報提供業務が不公正になるおそれがない

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

三 登記情報提供業務以外の業務を行っているときは、 その業務を行うことによって登記情報提供業務が不公正になるおそれがない者であること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

三 登記情報提供業務以外の業務を行っているときは、 その業務を行うことによって登記情報提供業務が不公正になるおそれがない者であること。

この部分について、法務省側の説明は、こんな感じでした。

○政務次官(山本有二君)

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

なんていうか、肩書きで人を見るはなしだなぁ、と思う。

フリーランスの人が銀行から金を貸してもらえないみたいな、そういう価値観でつながっている社会のあり方じゃないかな、これは。

○魚住裕一郎君

司法書士会の皆さんにはちょっとお聞かせできないような、怒るんじゃないかなというような御答弁かと思いますが、本当に職務に忠実に誠実に私はやっていると思っておりますけれども、じゃこの民事法務協会、何もほかにやってないのかと。

出版活動もやっている、そういうことがありまして、 ある意味では五十歩百歩ではないか。

つまり、司法書士さんとしての職務は各個人がやっているのであって、書士会あるいは書士会連合会としてはそういうような、他に不公正になるおそれがあるかのような業務をやっているとは、それはとんでもない話だなというふうに私の意見を述べさせていただきたいと思います。

なおあれば、民事局長。

司法書士会の皆さんにはちょっとお聞かせできないような、怒るんじゃないかなというような御答弁かと思いますが、本当に職務に忠実に誠実に私はやっていると思っておりますけれども、じゃこの民事法務協会、何もほかにやってないのかと。

出版活動もやっている、そういうことがありまして、 ある意味では五十歩百歩ではないか。

つまり、司法書士さんとしての職務は各個人がやっているのであって、書士会あるいは書士会連合会としてはそういうような、他に不公正になるおそれがあるかのような業務をやっているとは、それはとんでもない話だなというふうに私の意見を述べさせていただきたいと思います。

なおあれば、民事局長。

○政府参考人(細川清君)

ただいま政務次官の御答弁された趣旨は、現実に不正なことが起こる可能性があるといった趣旨ではないことはもちろんでございまして、外部の方から見て、そういう制度の利用者の大部分が司法書士さんなので、利用者が、かつ提供する方もやったら疑念を持つ方があるかもしれない、だからそこは慎重にいかなきゃならぬという御趣旨であったように聞きました。

それから、この問題につきましては、日本司法書士会連合会と私どもお話しいたしまして、 連合会としては公式な意見として自分たちがやりたいということは言っておられないわけでございます。

ここのところは、実は 一部の司法書士の皆さん方で司法書士の団体でやりたいという意見はございましたが、それは日本司法書士会連合会の意見ではないということはぜひ御理解いただきたいと思います。

ただいま政務次官の御答弁された趣旨は、現実に不正なことが起こる可能性があるといった趣旨ではないことはもちろんでございまして、外部の方から見て、そういう制度の利用者の大部分が司法書士さんなので、利用者が、かつ提供する方もやったら疑念を持つ方があるかもしれない、だからそこは慎重にいかなきゃならぬという御趣旨であったように聞きました。

それから、この問題につきましては、日本司法書士会連合会と私どもお話しいたしまして、 連合会としては公式な意見として自分たちがやりたいということは言っておられないわけでございます。

ここのところは、実は 一部の司法書士の皆さん方で司法書士の団体でやりたいという意見はございましたが、それは日本司法書士会連合会の意見ではないということはぜひ御理解いただきたいと思います。

民事局長の答弁、あいかわらず、うまいですな。

「利用者が、かつ提供する方もやったら疑念を持つ方があるかもしれない、だからそこは慎重にいかなきゃならぬ」

これなら、司法書士会だけでなく、「 一部の司法書士の皆さん方で司法書士の団体でやりたいという意見」までカバーできちゃう。

しかし、同じ理屈で言うなら、天下り法人と契約するから、 外部の方に疑念を持たれるんじゃないかと。

○政府参考人(細川清君)

それで、民事法務協会が天下り先であるかどうかというのは、これは私どもが申し上げるより事実として御判断いただいた方がいいと思うんですが、民事法務協会の役員は十九名おりますが、このうち有給は二名、会長、副会長だけでございまして、その余の十七名は無報酬でございます。

それから、職員は二千人ほどおりますが、大部分は、一千人を超える数は登記簿の謄抄本の作成及びコンピューター化された登記所における登記事項証明書を発行するためのオペレーティング作業をやっている職員の方々でございます。

残りは登記相談とか、登記所の利用者のいろいろの各種相談がございますので、そういう相談に応じてもらう仕事、それから登記簿の簿冊に入っている登記事項をコンピューターに移行するための移行作業に従事していただくということで、これは法務局のOBが八百名ぐらい要ります。

これはそういう登記の知識がある方でなければそういうことはできませんので、そういう方をお願いしているというのが実情でございます。

それが民事法務協会の実情でございまして、いわゆる法務省の幹部が天下って甘い汁を吸う、そういう意味での天下り先ではないと私たちは確信しているところでございます。

それで、民事法務協会が天下り先であるかどうかというのは、これは私どもが申し上げるより事実として御判断いただいた方がいいと思うんですが、民事法務協会の役員は十九名おりますが、このうち有給は二名、会長、副会長だけでございまして、その余の十七名は無報酬でございます。

それから、職員は二千人ほどおりますが、大部分は、一千人を超える数は登記簿の謄抄本の作成及びコンピューター化された登記所における登記事項証明書を発行するためのオペレーティング作業をやっている職員の方々でございます。

残りは登記相談とか、登記所の利用者のいろいろの各種相談がございますので、そういう相談に応じてもらう仕事、それから登記簿の簿冊に入っている登記事項をコンピューターに移行するための移行作業に従事していただくということで、これは法務局のOBが八百名ぐらい要ります。

これはそういう登記の知識がある方でなければそういうことはできませんので、そういう方をお願いしているというのが実情でございます。

それが民事法務協会の実情でございまして、いわゆる法務省の幹部が天下って甘い汁を吸う、そういう意味での天下り先ではないと私たちは確信しているところでございます。

ところが、市場化テストによって、こういう流れも変わってきたのであります。

○木俣佳丈君

これは特に、経済財政諮問会議の中の八代議員が、民間事業者が本業と市場化テスト、委託事業を兼業することによる利益というものを強調しています。これは特に、今年の四月三日の日経産業新聞なんかでも明確にお答えになっておりまして、将来性を考えれば企業にとっては先行投資になる、民間企業には官のような制約がないので兼業ができ、兼業の利益が得られると、こういうお答えをしています。

これは特に、経済財政諮問会議の中の八代議員が、民間事業者が本業と市場化テスト、委託事業を兼業することによる利益というものを強調しています。これは特に、今年の四月三日の日経産業新聞なんかでも明確にお答えになっておりまして、将来性を考えれば企業にとっては先行投資になる、民間企業には官のような制約がないので兼業ができ、兼業の利益が得られると、こういうお答えをしています。

○水野副大臣

実際にこの 乙号事務の入札に対して参加する可能性のある民間事業者ということで、要件などについては先ほど来いろいろありましたが、具体的な名前でいえば、財団法人民事法務協会は、今までの委託の経験などがありますから、可能性としては応札してくるところとしてあり得るでしょうし、昨年、公共サービス改革の基本方針策定に当たって民間事業者から意見聴取の手続を実施いたしましたけれども、そのときに関心を寄せていたものとしては、登記事項証明書の取得代行業者とか人材派遣会社などがこの問題に、乙号事務の市場化テストに関心を寄せていた様子でございました。

実際にこの 乙号事務の入札に対して参加する可能性のある民間事業者ということで、要件などについては先ほど来いろいろありましたが、具体的な名前でいえば、財団法人民事法務協会は、今までの委託の経験などがありますから、可能性としては応札してくるところとしてあり得るでしょうし、昨年、公共サービス改革の基本方針策定に当たって民間事業者から意見聴取の手続を実施いたしましたけれども、そのときに関心を寄せていたものとしては、登記事項証明書の取得代行業者とか人材派遣会社などがこの問題に、乙号事務の市場化テストに関心を寄せていた様子でございました。

細川くんの

「利用者が、かつ提供する方もやったら疑念を持つ方があるかもしれない、だからそこは慎重にいかなきゃならぬ」

というセリフは、窓口で証明書を発行する場合にも当てはまるはずだ。

とすると、乙号事務の入札で意見聴取したときに、 登記事項証明書の取得代行業者は、当然、門前払いを食っていなければならぬ。

でも、副大臣がスルーしちゃってるんだから、これはもうOK、民事局長の答弁を副大臣が上書きしたと見るしかないでしょ。

こうなれば、「司法書士」と「登記情報提供事業者」とを兼業して何が悪いのか、というわけであります。

いまだに守秘義務違反に罰則もつけてないのに、「 兼業者は信用できないから、除外する」という論理がおかしいのであります。

実際、窓口業務の入札実施要項を読んでも、司法書士等の実務経験者の配置人数は指定してあっても、実務経験者の兼業を禁止する規定はないようだ。

ゆえに、仮に兼業司法書士がいたとしても、市場化テスト法の欠格条項には触れない、ということですよね。

第十条

次の各号のいずれかに該当する者は、官民競争入札に参加することができない。

十 その者又はその者の親会社等が他の業務又は活動を行っている場合において、これらの者が当該他の業務又は活動を行うことによって 官民競争入札対象公共サービスの公正な実施又は当該官民競争入札対象公共サービスに対する国民の信頼の確保に支障を及ぼすおそれがある者

次の各号のいずれかに該当する者は、官民競争入札に参加することができない。

十 その者又はその者の親会社等が他の業務又は活動を行っている場合において、これらの者が当該他の業務又は活動を行うことによって 官民競争入札対象公共サービスの公正な実施又は当該官民競争入札対象公共サービスに対する国民の信頼の確保に支障を及ぼすおそれがある者

だって、窓口に兼業司法書士がいても「国民の信頼の確保に支障」がないんだったら、経営者にいても同じことでしょ。

そして、窓口がよくて、インターネット経由だとダメ、という理由も成り立ちそうにないから、次の答弁は、現在では効力を持たない、ということでよろしいか?

○政務次官(山本有二君)

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

さらに、 「不公正」規定は、これまでと全く逆の意味を持つようになる。

市場化テストによって窓口業務の独占が崩れた結果、窓口もオンラインも「代わりがいない」民事法務協会という理由付けが通用しなくなったから。

第一条

この法律は、登記情報を電気通信回線を使用して提供する制度を設けることにより、登記情報を より簡易かつ迅速に利用することができるようにし、もって取引の安全と円滑に資することを目的とする。

この法律は、登記情報を電気通信回線を使用して提供する制度を設けることにより、登記情報を より簡易かつ迅速に利用することができるようにし、もって取引の安全と円滑に資することを目的とする。

この登記情報提供サービスというのは、紙の登記情報より、便利にすることを目指した制度でありました。

そのためには、紙の手続の限界を超えて、限りなく安く、早く、簡単に情報取得できるようにしていく必要がある。

一方、登記情報全体の需要は限られているので、登記情報提供サービスが便利になり、利用者がこっちに流れてくれば、当然、紙の登記情報の需要が減る。

それは、国民にとっても、窓口業務委託費の低下というメリットをもたらすので、歓迎すべきことである。

しかし、反対側から見れば、窓口業務受託者の売上が減少することになる。

登記情報提供サービスの指定法人として、誠実であればあるほど、受託業者に不利になる構図になっている。

つまり、 登記情報提供サービス市場と、窓口業務市場とで、利益相反が起きる。

簡単に言えば、登記情報提供サービスの指定法人と、窓口業務の受託業者とを兼ねるなら、どちらかを優先させなければならない、ということだ。

ところで、民事法務協会の場合、登記情報提供サービスについて、随意契約により独占的な立場があり、しかも、かかった費用をそのまま利用者に転嫁できる仕組みになっている。

○細川政府参考人

その指定法人が、場所を借り、あるいはクレジットの手数料を払うというようなことがございますし、職員の人件費等がございますので、これらの経費を合算し、通常の登記の手数料の算出と同じように、三年間の総経費を算出し、三年間の総利用件数を推定してそれで除して、出てきた答えが手数料になるということでございます。

その指定法人が、場所を借り、あるいはクレジットの手数料を払うというようなことがございますし、職員の人件費等がございますので、これらの経費を合算し、通常の登記の手数料の算出と同じように、三年間の総経費を算出し、三年間の総利用件数を推定してそれで除して、出てきた答えが手数料になるということでございます。

そうすると、民事法務協会は、登記情報提供サービスの改善について努力しなくても費用を回収することができるだけでなく、努力しないほうが紙の登記情報市場を維持できるという、逆のインセンティブが働いてしまう。

なぜなら、窓口業務を落札できるかどうかは不明確でも、

(紙の登記情報市場) × (落札できる確率) = 追加的な売上

ということになり、紙市場を縮小させる理由がないからである。

この状況を、細川くんならなんと表現するだろうか?

○政府参考人(細川清君)

ただいま政務次官の御答弁された趣旨は、現実に不正なことが起こる可能性があるといった趣旨ではないことはもちろんでございまして、外部の方から見て、そういう制度の利用者の大部分が司法書士さんなので、利用者が、かつ提供する方もやったら疑念を持つ方があるかもしれない、だからそこは慎重にいかなきゃならぬという御趣旨であったように聞きました。

ただいま政務次官の御答弁された趣旨は、現実に不正なことが起こる可能性があるといった趣旨ではないことはもちろんでございまして、外部の方から見て、そういう制度の利用者の大部分が司法書士さんなので、利用者が、かつ提供する方もやったら疑念を持つ方があるかもしれない、だからそこは慎重にいかなきゃならぬという御趣旨であったように聞きました。

したがって、民事法務協会が窓口業務の入札に参加するならば、登記情報提供サービスの改善について利益相反が生じ、その業務を行うことによって登記情報提供業務が不公正になるおそれがある。

役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがない

第三条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

二 民法第三十四条の規定により設立された法人であって、 その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

二 民法第三十四条の規定により設立された法人であって、 その役員又は職員の構成が登記情報提供業務の公正な遂行に支障を及ぼすおそれがないものであること。

この規定は、実務経験者がいないようなところは認めない、という門前払いルールだったんだけど、なにせ随意契約なもんだから、どのくらいいればいいんですか、という基準が何もなかった。

最初から民事法務協会に決まっていたので、法務省側でも考えてないだろうね。

ところが、それが市場化テストによって、窓口業務の必要人数として出たのであります。

第33条の2

2 特定業務を実施する公共サービス実施民間事業者は、次に掲げる要件のいずれにも該当する者でなければならない。

一 その人的構成に照らして、特定業務を適正かつ確実に実施することができる知識及び能力を有していること。

「実務経験者」又は「実務経験者同等者」を,登記所ごとに,「最低必要人数」を配置すること。

| 東京・法人登記部門 | 4名 |

|---|---|

| 東京・港,東京・新宿,東京・渋谷,さいたま・本局,大阪・不動産登記部門,大阪・法人登記部門,大阪・北,大阪・東大阪,福岡・本局,仙台・本局 | 2名 |

| 上記以外の登記所 | 1名 |

オンラインの場合は、対面式の人海戦術が不要というだけでなく、ユーザーインターフェイスの改善や、Q&Aの充実により、実務経験者の役割自体を逓減させていくことができる。

つまり、申請件数や問い合わせ件数で窓口業務と比較した場合、さらに少なくなる。

具体的な数字は不明なままでも、提供サービス側の要件がチラッと見えてしまったのであります。

情報提供契約の約款

市場化テストとは関係ないけど、成立時の審議ではわからないので、こっちにまとめる。

約款っていうのは、契約書のこと。

電話の加入契約とか、電車の乗車契約とか、相手ごとに個別の契約書なんか作ってられないような場合に、まとめて同じ契約書の内容で契約しちまおうってときに用いられるのが、「約款」である。

契約ってのは本来、お互いの合意に基づいて成立するものなので、こういう立場の強い者が一方的な契約書を作って使うと、弱い方に不利になるから、たいてい行政機関がお墨付きを出してから使われるし、この登記情報提供サービスの約款も、そうである。

第5条

- 指定法人は、 業務規程を定め、法務大臣の認可を受けなければならない。これを変更しようとするときも、同様とする。

- 業務規程には、登記情報提供業務の実施方法、登記情報提供業務に関する料金その他の法務省令で定める事項を定めておかなければならない。

- 法務大臣は、第1項の認可をした業務規程が登記情報提供業務の適確かつ円滑な実施上不適当となったと認めるときは、指定法人に対し、その業務規程を変更すべきことを命ずることができる。

しかし、大臣が認可したとは言え、天下り団体が作ったのだから、行政機関によるチェック自体を疑ってかかる必要がある。

というか、ぜひ疑おう。

実にたのしい。

ふつーの規定に見えるでしょ?

しかし、この業界では、 「怪しくないのが逆に怪しい」というのが公式であります。

そこらへんに転がっているような怪しさでは、すぐに議員くんたちに見付けられ、吊るし上げられてしまうので、枯れ葉や枯れ枝に擬態しているような怪しさを探さなければならない。

じゃあ、この規定の、どのへんが怪しいのか。

普通に読めば、申し込んだ人のところにデータを送るだけで、第三者のところへデータを送ってくれと言われてもやりませんよ、という意味にしか取れないですね。

しかし、まさかとは思いますけど、 他人から依頼を受けて情報を調べるのが約款違反だとか、いいませんよね?

そんなアホなこと、あるわけがない。

ねぇ。

○政府参考人(細川清君)

ですから、基本的には先ほど言ったような 謄抄本をビジネスとして請求するというのはやはり司法書士法に抵触するというふうに私どもは考えているわけでございます。

本件の法律でやる場合も、手段がそういう 指定法人を介在して請求しているだけで、結果的には司法書士の業務である登記所に行って閲覧するということ、この方法をかりてやっているということになりますから、同様な解釈をすべきではないかというふうに考えているわけでございます。

定番ですな。

ノークレーム・ノーリターンでお願いしますってやつ。

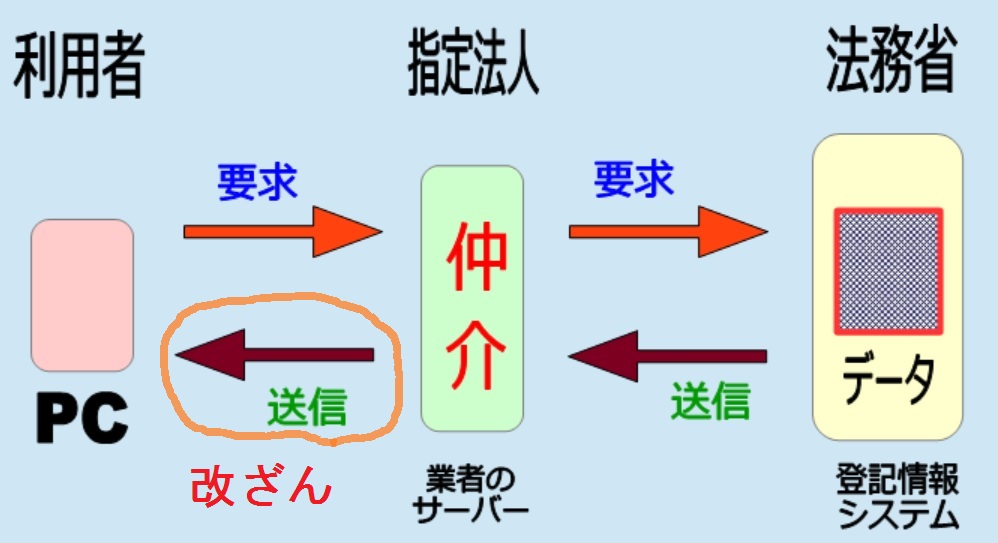

しかしさ、仮にも自分たちで閲覧と同じだって言ってるんだから、「提供を受けた登記情報」が間違っていたら、それは法務局に置いてある登記簿が間違っていたってことと同じになるんじゃないのか?

法的証明力

当サービスで提供する登記情報は利用者が請求した時点において登記所が保有する登記情報と同じ情報です。しかし,当サービスは「閲覧」と同等のサービスであり,登記事項証明書とは異なり,証明文や公印等は付加されず,法的な証明力はありません。

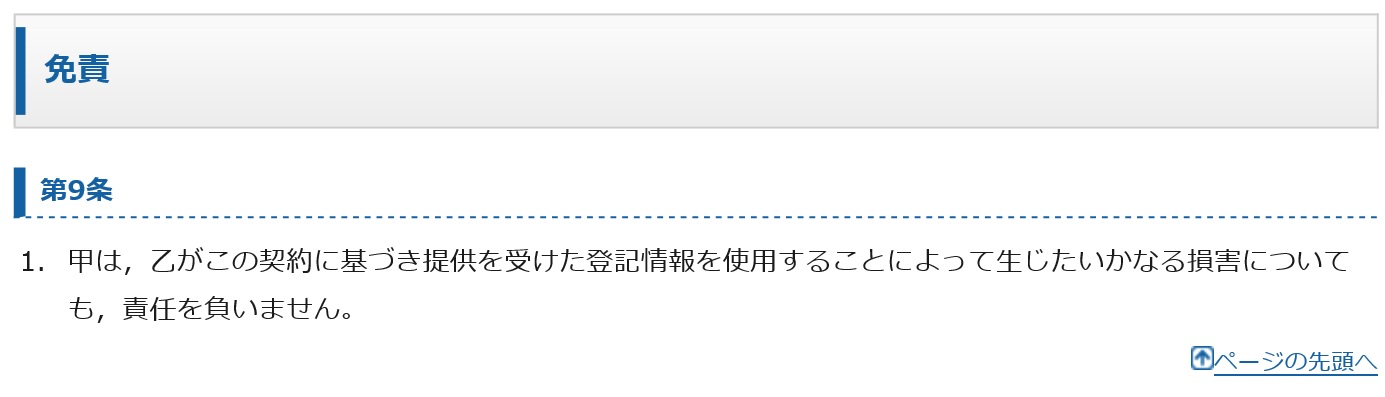

控訴人はわが国の登記にいわゆる公信力のないことを理由にこれを否定するけれども、登記に公信力はなくても登記記載事項は一応真正なものとの推定を受けしたがつてこれを信頼することもまた無過失と推定されるのであつて、不動産の取引の実情も登記簿を閲覧しその記載を信頼してなされるのが普通であることを考えると、控訴人の右主張は採用できない。

だから、もともと登記記録が間違っていたなら、法務省が責任を負い、送信途中で改変されていたら、指定法人が責任を負うしかないでしょ。

なのに、賠償責任を負いませんって、なにそれ?

暗号化してないの?

公示の意味わかってます?

まさか、証明文がついてないから責任を負わない、みたいな、ふざけたこと考えてませんよね。

そして、「閲覧」と同じということは、国家賠償法でいうところの「公権力の行使」であり、指定法人は「公務員」ということになるんだろうね。

都道府県による3号措置に基づき社会福祉法人の設置運営する児童養護施設に入所した児童に対する当該施設の職員等による養育監護行為は,都道府県の公権力の行使に当たる公務員の職務行為と解するのが相当である。

つまり、なにかな、この規定は、民事法務協会は利用者との間では賠償責任を負わないので、もし損害が発生したときは、 直接、国家賠償請求をしてくださいってことを確認的に宣言しているだけなのかな?

そういう意味としてしか、とれないよね。

だったらさ、自分たちは責任を負わないっじゃなくてさ、

損害が発生した場合は、国家賠償請求をすることができます。

って、説明するのが約款を作成する側の義務なんじゃないの?

第82条

- 行政庁は、 不服申立てをすることができる処分をする場合には、処分の相手方に対し、当該処分につき不服申立てをすることができる旨並びに不服申立てをすべき行政庁及び不服申立てをすることができる期間を書面で教示しなければならない。ただし、当該処分を口頭でする場合は、この限りでない。

第46条

-

行政庁は、取消訴訟を提起することができる処分又は裁決をする場合には、当該処分又は裁決の相手方に対し、次に掲げる事項を書面で教示しなければならない。

ただし、当該処分を口頭でする場合は、この限りでない。

- 当該処分又は裁決に係る取消訴訟の被告とすべき者

- 当該処分又は裁決に係る取消訴訟の出訴期間

- 法律に当該処分についての審査請求に対する裁決を経た後でなければ処分の取消しの訴えを提起することができない旨の定めがあるときは、その旨

- 当該処分又は裁決に係る取消訴訟の被告とすべき者

つまり、民事法務協会は、手続を処理するプロセスでは、無駄に手間のかかる行政機関のふりをする一方で、自分たちにとって都合の悪いことを説明する場面では、行政機関の義務を免れ、民間団体としての利益を追求する、 ダブル・スタンダードを採っている。

この態度は、「唯一の指定法人」にふさわしいものだとは、思えないんだけどな。

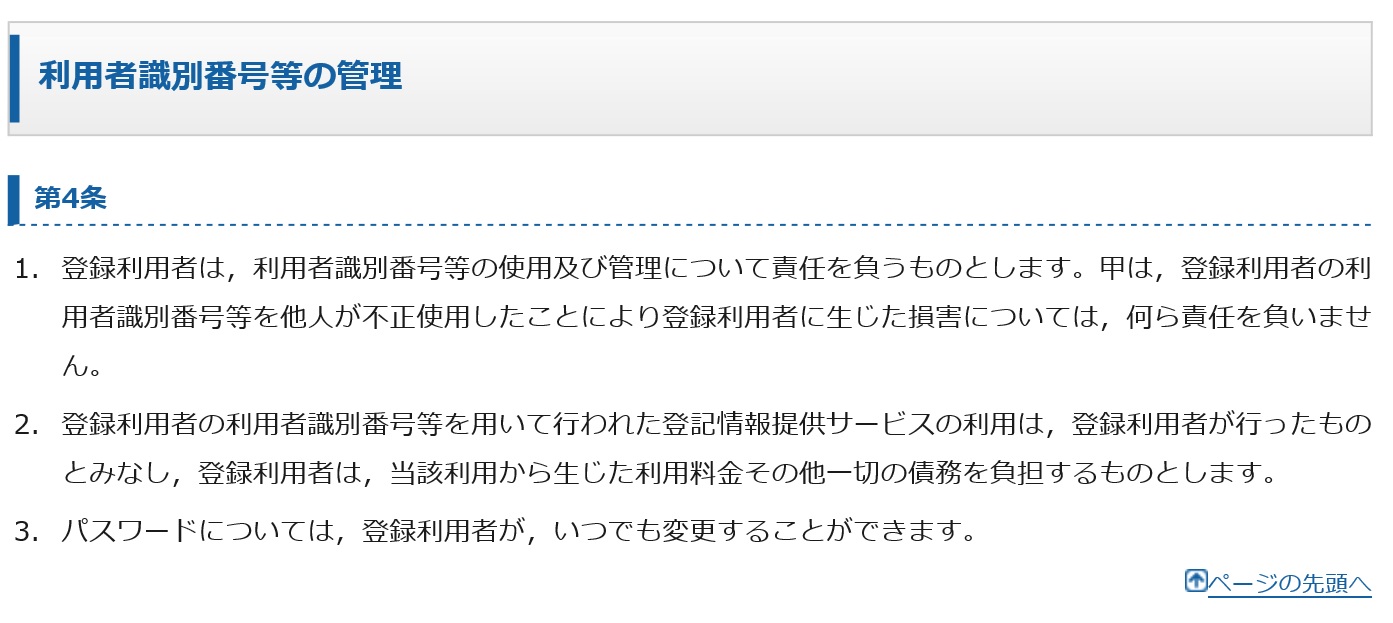

第4条

- 登録利用者は,利用者識別番号等の使用及び管理について責任を負うものとします。

甲は,登録利用者の利用者識別番号等を他人が不正使用したことにより登録利用者に生じた損害については,何ら責任を負いません。

-

登録利用者の利用者識別番号等を用いて行われた登記情報提供サービスの利用は,登録利用者が行ったものとみなし,登録利用者は,当該利用から生じた利用料金その他一切の債務を負担するものとします。

-

登録利用者の利用者識別番号等を用いて行われた登記情報提供サービスの利用は,登録利用者が行ったものとみなし,登録利用者は,当該利用から生じた利用料金その他一切の債務を負担するものとします。

一つ確認しておきたいんだけどさ、

民事法務協会っていうのは、法務省の天下り団体であって、役員名簿には、学者とか元裁判官とか公証人とか、法律のプロがたくさんいらっしゃる。

そうそうたる肩書きが並んでいらっしゃる。

で、すばらしい肩書きのこの人たちは、この約款を読んでなんとも思わないのかね。

もちろん、法務大臣一党もだけど。

彼らは、こんな全部免責条項が通用すると思ってるのかな?

そして、さらに恐ろしいのは、民事法務協会の副会長という役職は、法務局幹部を退職して、一旦公証人に天下ったあとの、上がりポストなのだよ。

他の天下り役員もそうだけど。

この人たちは公証人時代に、こんな条項の入った公正証書を量産してきたのか?

たぶん、日本社会には、こういう不発弾みたいな遺産がたくさん埋まっているはずだ。

【論点】

いわゆる「なりすまし」が行われた場合、なりすまされた本人が責任を負う場合があるか。

(2)なりすましによる行為の効力

① 本人と事業者との間の契約は成立するか

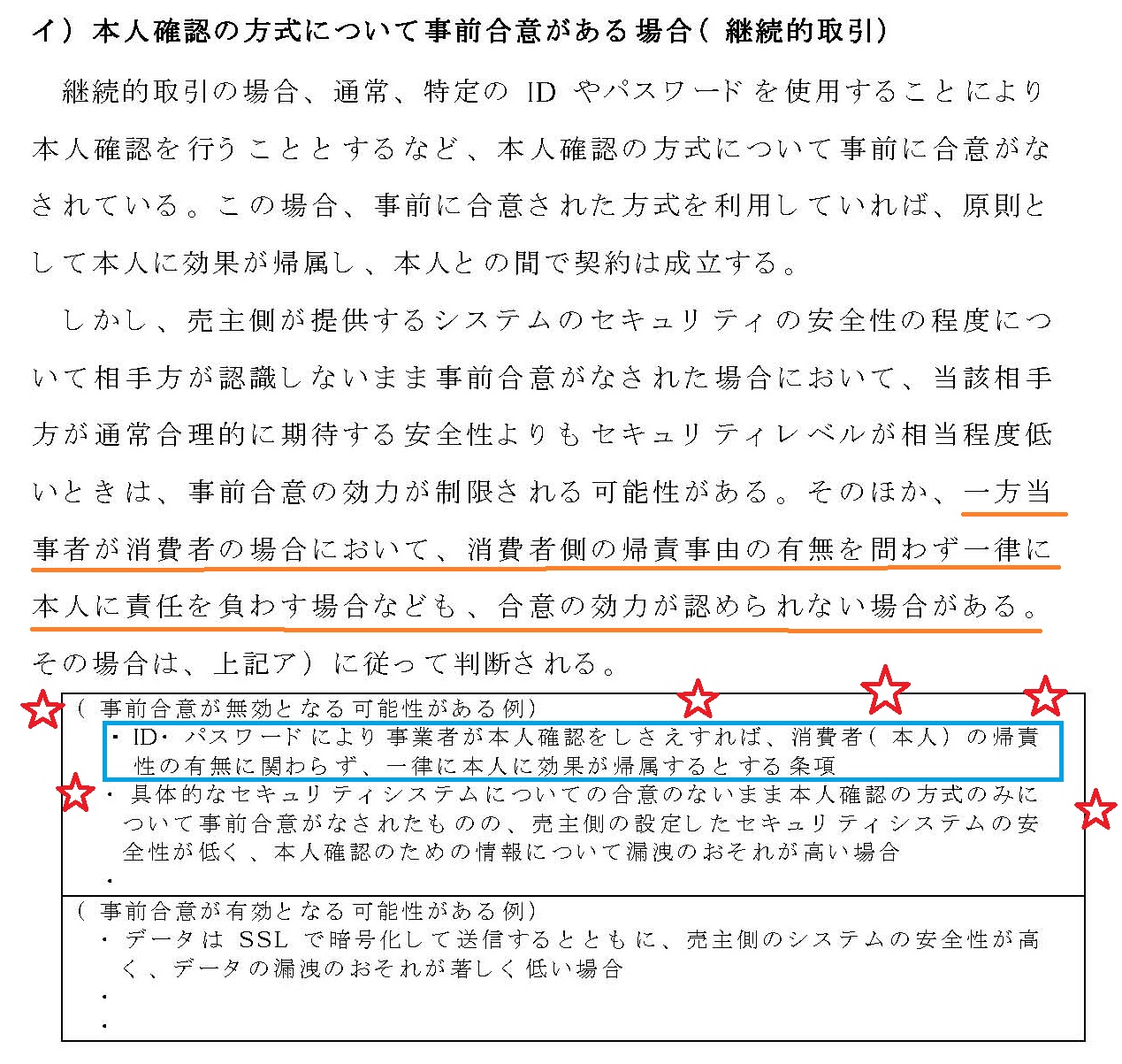

ⅱ) 本人確認の方式について事前合意がある場合(継続的取引)

( 事前合意が無効となる可能性がある例)

いわゆる「なりすまし」が行われた場合、なりすまされた本人が責任を負う場合があるか。

(2)なりすましによる行為の効力

① 本人と事業者との間の契約は成立するか

ⅱ) 本人確認の方式について事前合意がある場合(継続的取引)

継続的取引の場合、通常、特定のIDやパスワードを使用することにより本人確認を行うこととするなど、本人確認の方式について事前に合意がなされている。この場合、事前に合意された方式を利用していれば、原則として本人に効果が帰属し、本人との間で契約は成立する。

しかし、 本人が消費者である場合には、なりすまされた本人の利益が信義則に反して一方的に害されるような内容の事前合意は無効となる(消費者契約法第10条)。

事前合意が無効とされる場合には、上記ⅰ)と同様に判断される。

しかし、 本人が消費者である場合には、なりすまされた本人の利益が信義則に反して一方的に害されるような内容の事前合意は無効となる(消費者契約法第10条)。

事前合意が無効とされる場合には、上記ⅰ)と同様に判断される。

( 事前合意が無効となる可能性がある例)

・ID・パスワードにより事業者が本人確認をしさえすれば、事業者に帰責性がある場合でも本人に効果が帰属するとする条項

・事業者からID・パスワードが漏えいした事案の場合

・事業者からID・パスワードが漏えいした事案の場合

ちなみに、この準則がつくられたのは、平成14年から。

この「なりすまし」問題は、当初から取り上げられていた。

平成12年5月に成立した消費者契約法には、制定時から10条に (消費者の利益を一方的に害する条項の無効)の規定があって、現在でも内容は全く変わっていない。

そして、登記情報提供サービスが始まったのが、同年9月から。

あとからできた約款に、前からある法律が全然反映されていないって、ホントに大丈夫か、民事法務協会?

というか、この国の公証人の能力的に。

第十条

民法、商法その他の法律の公の秩序に関しない規定の適用による場合に比し、 消費者の権利を制限し、又は消費者の義務を加重する消費者契約の条項であって、民法第一条第二項に規定する基本原則に反して消費者の利益を一方的に害するものは、無効とする。。

民法、商法その他の法律の公の秩序に関しない規定の適用による場合に比し、 消費者の権利を制限し、又は消費者の義務を加重する消費者契約の条項であって、民法第一条第二項に規定する基本原則に反して消費者の利益を一方的に害するものは、無効とする。。

第五条

1 指定法人は、 業務規程を定め、法務大臣の認可を受けなければならない。これを変更しようとするときも、同様とする。

3 法務大臣は、第一項の認可をした業務規程が登記情報提供業務の適確かつ円滑な実施上不適当となったと認めるときは、指定法人に対し、その業務規程を変更すべきことを命ずることができる。

1 指定法人は、 業務規程を定め、法務大臣の認可を受けなければならない。これを変更しようとするときも、同様とする。

3 法務大臣は、第一項の認可をした業務規程が登記情報提供業務の適確かつ円滑な実施上不適当となったと認めるときは、指定法人に対し、その業務規程を変更すべきことを命ずることができる。

○臼井国務大臣

現在、民事法務協会というものは、登記、戸籍、供託等の民事法務制度に関しまして現に作業をいたしておるわけでございまして、そういったことからして、極めて私どもに対しては信頼性が高い、こういうことでございまして、そうしたことを勘案して民事法務協会というふうにいたしているのでございます。

現在、民事法務協会というものは、登記、戸籍、供託等の民事法務制度に関しまして現に作業をいたしておるわけでございまして、そういったことからして、極めて私どもに対しては信頼性が高い、こういうことでございまして、そうしたことを勘案して民事法務協会というふうにいたしているのでございます。

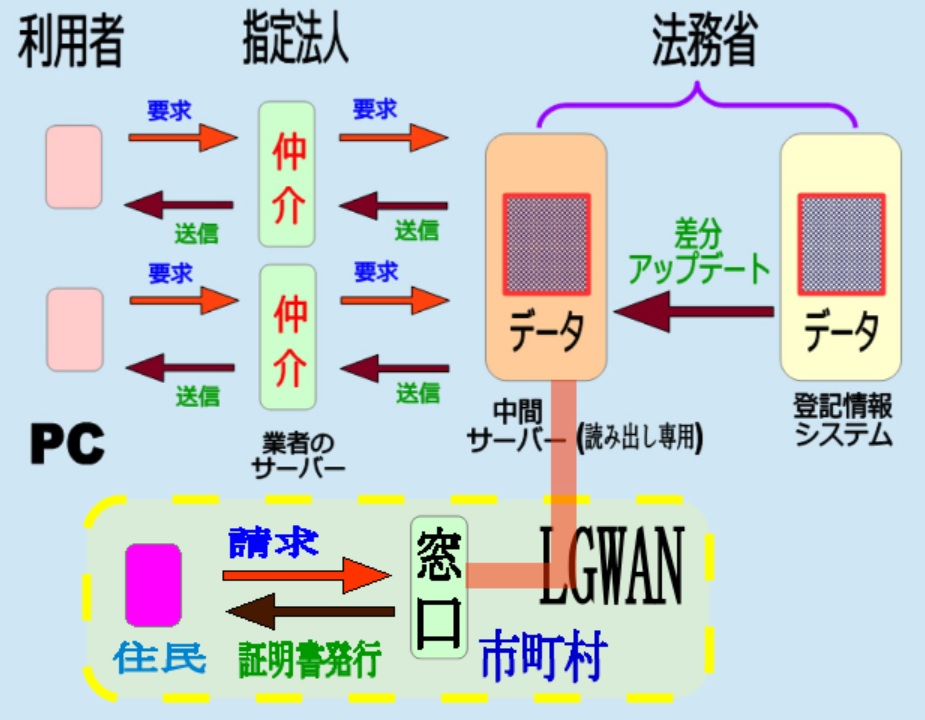

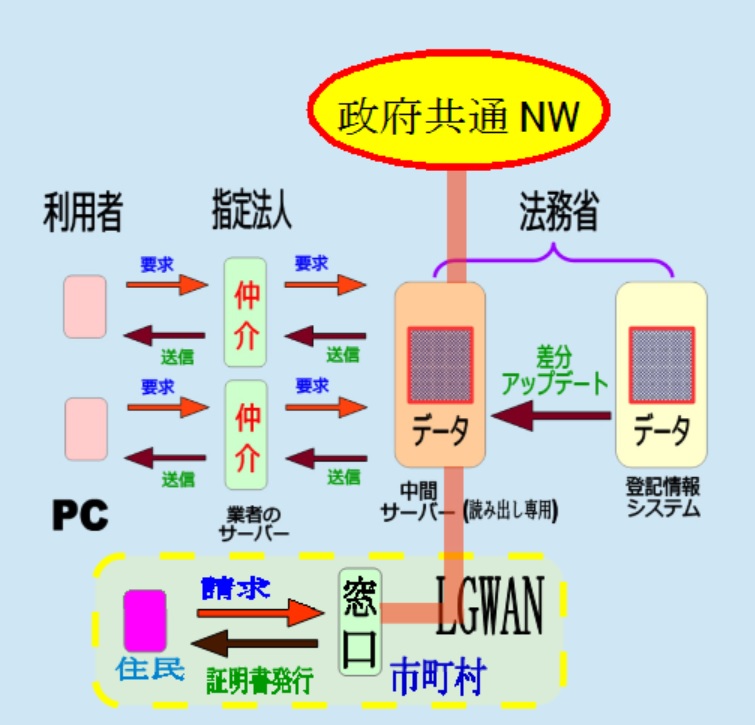

IT環境の変化

登記情報提供サービスの仕組みは、こんな感じでした。

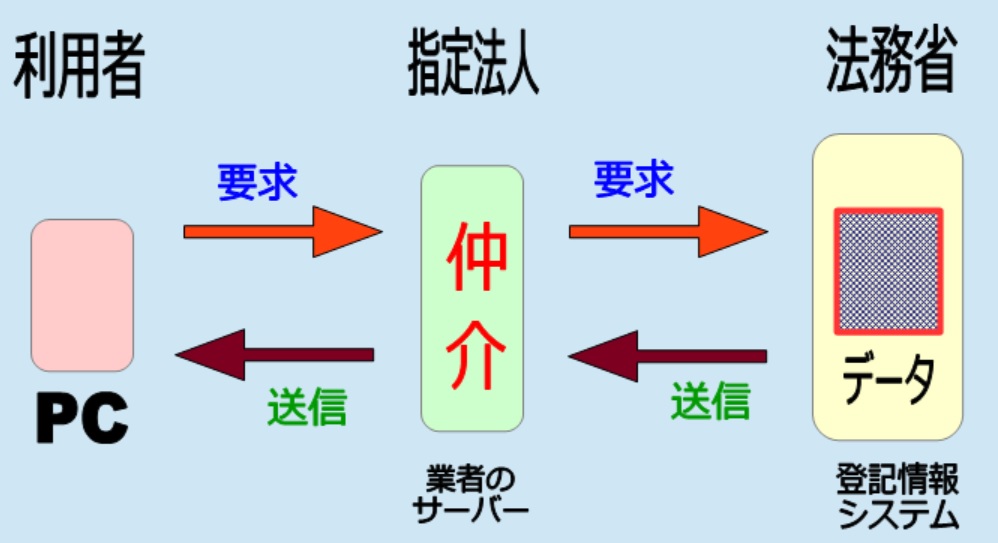

○日野委員

それで、一般の人がこの登記情報にアプローチをするというときは、一般に、インターネット回線を使って、そして指定法人にこれこれを送ってくれということをやるわけですな。

そこのシステムも聞こうかと思ったけれども、これは通告しなかったからやめておきます。

指定法人に行くわけですが、この一つの流れ、請求者、つまり一般のお客さんですが、 お客さんの方から指定法人に対してこの請求をする、指定法人は専用線を使って登記情報システムの方から登記情報をもらって送り返す、この流れは間違いないですね。

それで、一般の人がこの登記情報にアプローチをするというときは、一般に、インターネット回線を使って、そして指定法人にこれこれを送ってくれということをやるわけですな。

そこのシステムも聞こうかと思ったけれども、これは通告しなかったからやめておきます。

指定法人に行くわけですが、この一つの流れ、請求者、つまり一般のお客さんですが、 お客さんの方から指定法人に対してこの請求をする、指定法人は専用線を使って登記情報システムの方から登記情報をもらって送り返す、この流れは間違いないですね。

○細川政府参考人

御指摘のとおりでございまして、一般の利用者は指定法人まではインターネットの回線により、指定法人から登記所との間は専用回線でございます。

御指摘のとおりでございまして、一般の利用者は指定法人まではインターネットの回線により、指定法人から登記所との間は専用回線でございます。

具体的には、こんなかんじ。

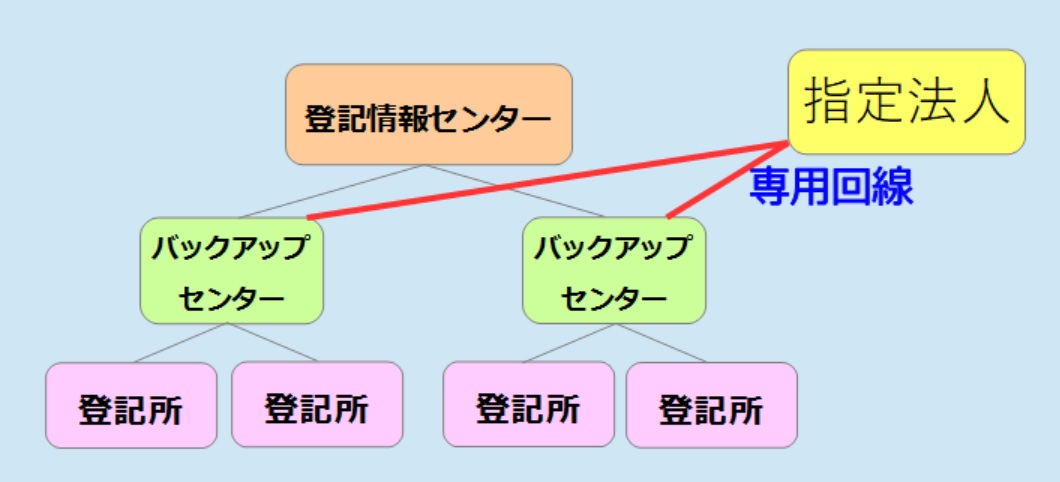

○政府参考人(細川清君)

現在の登記のコンピューターの組織を申し上げますと、これは原則として各登記所にコンピューターを置いて独立的に処理しているんですが、各地方法務局単位でこれを全部統括するバックアップセンターがございまして、そこに回線がつながっていて、そしてバックアップをしているわけです。

そのさらに上部に、法務省民事局に登記情報センターというのがございまして、ここで、全国の情報が当然集まってきて、かつ全国のバックアップをしているという形になっております。

そういうわけでございますので、今回の法案では、指定法人から各地方法務局にある バックアップセンターのコンピューターに回線をつないでいただきましてそこから各登記所にアクセスする、そういう仕組みを考えているわけでございます。

現在の登記のコンピューターの組織を申し上げますと、これは原則として各登記所にコンピューターを置いて独立的に処理しているんですが、各地方法務局単位でこれを全部統括するバックアップセンターがございまして、そこに回線がつながっていて、そしてバックアップをしているわけです。

そのさらに上部に、法務省民事局に登記情報センターというのがございまして、ここで、全国の情報が当然集まってきて、かつ全国のバックアップをしているという形になっております。

そういうわけでございますので、今回の法案では、指定法人から各地方法務局にある バックアップセンターのコンピューターに回線をつないでいただきましてそこから各登記所にアクセスする、そういう仕組みを考えているわけでございます。

これは、バックアップセンターに接続するけれども、データ自体は、その下の登記所から直接持ってくる、ということらしい。

○法務省

そうではありません。登記情報システムというのは3階層になっていますから、最終的には同じデータを3箇所で保存するのですが、リアルタイムでいくと、これは登記所のデータベースにアクセスしないと、更新された情報が取れません。 ですから、いわゆる3階層の一番下の登記所の情報を提供するということになります。

法律上の登記情報というのは、登記所にある情報のことで、今回の登記情報提供制度で提供するのは、あくまでも原本の情報を提供するということで、登記所の情報をオンラインにするということです。

そうではありません。登記情報システムというのは3階層になっていますから、最終的には同じデータを3箇所で保存するのですが、リアルタイムでいくと、これは登記所のデータベースにアクセスしないと、更新された情報が取れません。 ですから、いわゆる3階層の一番下の登記所の情報を提供するということになります。

法律上の登記情報というのは、登記所にある情報のことで、今回の登記情報提供制度で提供するのは、あくまでも原本の情報を提供するということで、登記所の情報をオンラインにするということです。

そして、民事法務協会と随意契約する根拠は、指定法人が証明の元になっている登記記録があるサーバーに直接アクセスできるので、 信用できない業者ではあぶないぞ、というところでありました。

○細川政府参考人

先ほど来申し上げておりますことは、指定法人の中に職員がおりますので、そこはコンピューターにアクセスできるわけですから、指定法人が二つ、三つできてきますとその人数が二倍、三倍になるわけですから、そこで何か不心得者がセキュリティー上の問題を起こす可能性が高くなる、だから一つの方がいいんだということを先ほど来申し上げているわけです。

ですから、 ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

先ほど来申し上げておりますことは、指定法人の中に職員がおりますので、そこはコンピューターにアクセスできるわけですから、指定法人が二つ、三つできてきますとその人数が二倍、三倍になるわけですから、そこで何か不心得者がセキュリティー上の問題を起こす可能性が高くなる、だから一つの方がいいんだということを先ほど来申し上げているわけです。

ですから、 ほかにできるところがあるのではないかという御指摘でございますが、それはそれで、ないことはないだろうというふうには思っていますが、ただ、これは法務大臣が全面的に監督するものでございますので、法務省の所管の公益法人でなければならないということになりますので、そういたしますと候補はおのずから絞られてくるということでございます。

このあたりの事情は、当時の議員くんたちでも指摘できたことなんだけど、話が早いので、こちらでまとめて扱うことにする。

ところで、バスケットボールの世界には "ミス・ディレクション" という技があるそうで、

見られたくないところを相手に見せないために、相手の注意を別のところに振り向けるテクニック

ということらしい。

ここで法務省が使った技術がまさにそれで、議員くんたちの注意を「民事法務協会」に引きつけておいて、肝心のところを見事に隠したのであります。

議員くんの側からすれば、まんまと騙された。

法務省の言い分は、こんな具合でした。

1.セキュリティの確保が必要

2.指定法人は一つだけ

3.それは民事法務協会

まぁ、参議院で

-

登記情報提供業務を行う指定法人の数については、今後の技術の進歩や経済情勢の推移等を踏まえつつ、登記情報の安全性の確保、料金の問題等の視点から総合的に検討を進め、必要な場合には、見直しを行うこと。

という附帯決議がついたけど、こんなのは想定の範囲内のはずだ。

そんな法務省が本当に触られたくなかったのは、

1.セキュリティの確保

の部分だったんだと思う。

ここを否定されてしまうと、指定法人を一つに限定するのも、それを民事法務協会にするのも、だめになっちゃう。

だから、まさか議員くんたちもセキュリティの重要性は否定しないよね、という雰囲気を作っておいて、それ以下の部分を好きなように攻撃させた。

だって、そんなとこ攻撃しても水掛け論になるだけだから、致命傷にはならないのだよ。

用意した撒き餌に群がる議員くんたちを見て、法務省関係者は、さぞいい気分だったことだろう。

じゃあ、議員くんたちはどうすればよかったのかといえば、正論はこうである。

どんな法人であっても、登記記録を保存してある登記情報システムへのアクセスを許すべきではない。

言い換えれば、セキュリティを強調する法務省側の主張に乗っかって、さらにセキュリティレベルを上げることを要求すべきだったのである。

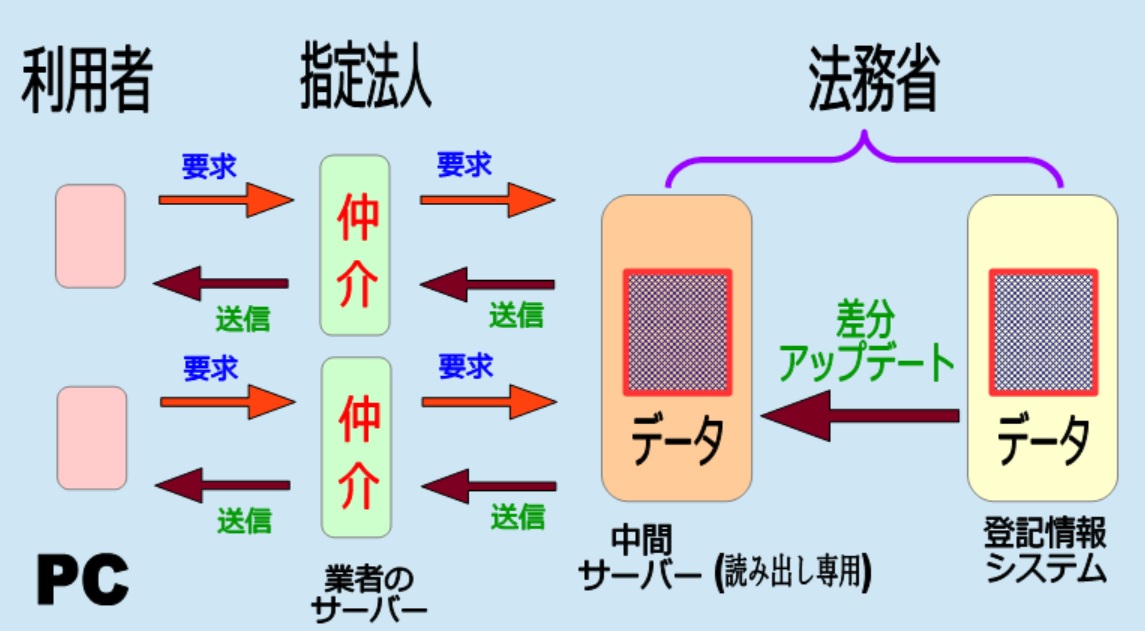

もともと、登記情報システムのサーバーは、その目的の重要性から、耐久性とセキュリティを高めた、超高コストなシロモノのはずだ。

そんなものに、証明書の発行請求があったからと言って、毎回、データの送信要求をするのは、無駄な負荷をかけ、さらなる高コスト化を招くことになる。

おそらく、窓口の証明書についても、同じルートで情報が送信されていただろうけど、そんなコストやリスクは、最初から排除しなければならない。

この仕様は、登記情報提供サービスの受託者が、窓口業務を独占していた民事法務協会になることを前提としたシステム設計なんだろうね。

具体的にどうすればよいかと言えば、甲号(登記するほう)のサーバーと、乙号(証明書を発行するほう)のサーバーとの間に、中耐久・中セキュリティの読み出し専用中間サーバーを置いて、甲号で変更のあったデータだけ、直ちに中間サーバーに反映させる、という仕組みが必要だと思う。

こうすれば、本丸である登記業務用サーバーのセキュリティを確保しつつ、中間サーバーにアクセスする指定法人の数を増やせるだろうし、中間サーバーは複数あってもいいから、壊れたときのバックアップもできる。

そして、指定法人が複数になれば、

○政務次官(山本有二君)

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

そこで、司法書士会を指定法人にしたならばという御示唆でございますが、指定法人が登記情報提供業務以外の業務を行っているときは、その業務を行うことによって登記情報提供業務が不公正になるおそれがないものである必要がございますが、司法書士は報酬を得て登記申請手続の代理を行うことを業とし、職務上登記情報と密接な関係を有しますので、司法書士が構成員となっている司法書士会を指定法人とした場合には、業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えないものと考えております。

したがいまして、 司法書士会を指定法人とすることは適当でないと考えておるところでございます。

業務遂行に疑念があると思うなら、その指定法人は利用されないだけであるから、こんな、こじつけじみた理由で排除する必要もなくなる。

天下り団体に気を取られた議員くんたちが、制度以前のシステム設計に注意を向けなかった時点で、既に議論の行方は決まっていたのだよ。

以下では、歴史のifとして、他の指定法人があった場合の選択肢について考えてみよう。

Amazon

kindle本の販売と、登記情報提供サービスとを比較してみようと思ったのであるが、よくよく考えてみると、似ているようで全く共通点がないことに気がついた。

kindleはAmazonのサーバーに保管したデータを配信し、徴収した料金の中から著作権料を支払う。

これに対し、登記情報提供サービスは、利用者からの要求に基づいて、法務省のサーバーからデータを呼出して配信し、自分のところの費用を上乗せした料金を徴収する。

kindleは価格戦略が柔軟であり、大量の無料本がある一方、原価とは無関係な、紙の本とほぼ同額の商品も多い。

他方、登記情報提供サービスは、法律で均一価格が義務付けられている。

Amazonは、独占的な立場を利益の最大化に利用するが、天下り団体は、独占的な立場を人件費を賄うことに利用する。

違うと言えばあまりに違うんだけど、それでも、仮にAmazonが参入すれば、 自前の技術を使って、法務省の想定を超えるサービスを提供できると思うのだよ。

まず、

○臼井国務大臣

なお、指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、 各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

なお、指定法人の利用料金は、登記情報の提供に要する実費用を利用見込み件数で除して算出されるということになっているわけでありますけれども、複数の法人を指定する場合には、 各法人につき登記情報提供の経費を要する上に、各法人の利用見込み件数は一つの法人を指定する場合よりも少なくなるわけでございまして、かえって利用料金が高くなる。

臼井くんが説明する「 登記情報提供の経費」というやつは、新規に事業を立ち上げた場合であり、既存の情報配信事業者がサービスの一つとして行う場合は考えていない。

まぁ、民事法務協会が前提だから、当然なんだけどね。

売上高1兆円弱のAmazonのような超巨大販売サイトが、1億程度のアクセスをさばくだけのサービスを追加するのに、どのくらいの費用を必要とするのかな。

とにかく、自前の技術者を揃えているAmazonが、年5億~7億円の委託費用を支払っている民事法務協会より安くできることは、間違いない。

ゆえに、仮にAmazonと民事法務協会との間で競争が起こったとしても、価格面で民事法務協会に勝ち目はないし、四六時中、利用者の行動に目を光らせているAmazonと、サービス内容で競争しても、やっぱり勝ち目はない。

そうなると、結局、Amazonの独占になり、Amazonの利益を最大化する価格設定がされてしまう。

そういうわけで、仮にAmazonを指定法人としたとしても、さらに別の、業務の基盤が異なる競争者が必要になる。

今の手数料以下を義務付ければ、利用者にとって損はない、とか思ってますか?

そんなあなたは、たぶん、この規定を知らないはずだ。

(提供する情報の範囲)

第一条

電気通信回線による登記情報の提供に関する法律第二条第一項 ただし書の法務省令で定めるものは、次の各号に掲げるものとする。

一 不動産の登記簿に記録されている登記情報のうち、請求に係る情報量が一メガバイトを超えるもの

二 商業登記簿、法人の登記簿、投資事業有限責任組合契約登記簿、有限責任事業組合契約登記簿、限定責任信託登記簿又は動産譲渡登記事項概要ファイル若しくは債権譲渡登記事項概要ファイルに記録されている登記情報のうち、請求に係る情報量が三メガバイトを超えるもの

第一条

電気通信回線による登記情報の提供に関する法律第二条第一項 ただし書の法務省令で定めるものは、次の各号に掲げるものとする。

一 不動産の登記簿に記録されている登記情報のうち、請求に係る情報量が一メガバイトを超えるもの

二 商業登記簿、法人の登記簿、投資事業有限責任組合契約登記簿、有限責任事業組合契約登記簿、限定責任信託登記簿又は動産譲渡登記事項概要ファイル若しくは債権譲渡登記事項概要ファイルに記録されている登記情報のうち、請求に係る情報量が三メガバイトを超えるもの

現行規定では、不動産は1MB、法人は3MBまでのものしか提供されない。

なぜなのか。

これについては、民事法務協会理事(もちろん天下り)が答えている。

さらに、インターネットでは一定量以上の情報量の登記簿、具体的には登記簿の甲区と乙区の登記事項数が200を超えるもの、または情報量が100キロバイトを超えるものなどについては、閲覧サービスの対象から除外しています。こうした情報量が膨大なものは、利用者のパソコンへ表示されるまでに相当時間がかかるだけでなく、ほかの利用者へも影響を及ぼすなど、サービスの円滑な運営を阻害するおそれがあるためです。

はい。サービス開始当初は、100KBが上限でした。

現在は、1MBが上限です。

その程度で

サービスの円滑な運営を阻害するおそれがある

って、どんな通信速度だよ。

ISDNからADSLに変わっただけなの?

ちなみに、Amazonの無料Kindle本で、漫画雑誌部門ベストセラーを並べてみると、こんなかんじ。

| 順位 | 雑誌名 | サイズ |

|---|---|---|

| 1 | グランドジャンプ 【無料連載版】 | 108MB |

| 2 | 本当にあった笑える話【無料連載版】 | 64MB |

| 3 | 【無料】ダ・ヴィンチ お試し版 2017年1月号 | 98MB |

現在のネット社会では、アングラ世界でなくても100MBクラスのファイルなんてザラにある。

ダウンロードサイトやストリーミングサイトではそういうものを日常的に送信しているのに、1MBを上限にして 技術的能力を有するって、どんな基準なの?

このサイズを超えるファイルがどれくらいあるとかじゃなくて、超えてしまうとサービスの枠に載ってこないことが問題なのよ。

この程度のサイズも送れないなら、はじめから1MB超えは登記できないようにしてしまわないと提供サービスの意味がない。

第3条

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な経理的基礎及び 技術的能力を有する者であること。

法務大臣は、次に掲げる要件を備える者を、その者の同意を得て、 全国に一を限って、次条第一項に規定する業務(以下「登記情報提供業務」という。)を行う者として指定することができる。

一 登記情報提供業務を適確かつ円滑に行うのに必要な経理的基礎及び 技術的能力を有する者であること。

Yahoo! JAPAN

Amazonが買い物サイトに特化しているのに対し、多様なサービスを展開するYahooは登記情報提供サービスとのシナジーを追求できる強みがある。

たとえば、不動産登記情報を、不動産売買や地図情報とセットにしたり、会社登記情報を登記申請書作成サービスとセットにしたり(後述)することで、登記情報提供サービスを利用しやすくするだけでなく、Yahoo自身も付加的なサービスから利益を得られる。

制定時の基準では「業務遂行の公正につきまして外部の方に疑念を持たれるおそれがないとは言えない」かもしれないが、もはや市場化テストの時代、しかも指定法人併存だって可能なわけで、疑念を持つ人は使わなければいいし、サービスの向上を優先させなければならない。

第1条

この法律は、国の行政機関等又は地方公共団体が自ら実施する公共サービスに関し、その実施を民間が担うことができるものは民間にゆだねる観点から、これを見直し、 民間事業者の創意と工夫が反映されることが期待される一体の業務を選定して官民競争入札又は民間競争入札に付することにより、公共サービスの質の維持向上及び経費の削減を図る改革を実施するため、その基本理念、公共サービス改革基本方針の策定、官民競争入札及び民間競争入札の手続、落札した民間事業者が公共サービスを実施するために必要な措置、官民競争入札等監理委員会の設置その他必要な事項を定めるものとする。

この法律は、国の行政機関等又は地方公共団体が自ら実施する公共サービスに関し、その実施を民間が担うことができるものは民間にゆだねる観点から、これを見直し、 民間事業者の創意と工夫が反映されることが期待される一体の業務を選定して官民競争入札又は民間競争入札に付することにより、公共サービスの質の維持向上及び経費の削減を図る改革を実施するため、その基本理念、公共サービス改革基本方針の策定、官民競争入札及び民間競争入札の手続、落札した民間事業者が公共サービスを実施するために必要な措置、官民競争入札等監理委員会の設置その他必要な事項を定めるものとする。

Yahooを指定法人にできるなら、その集客力はアクセスの容易さを格段に高めるだろう。

2009年の数字でも1日19億アクセス( Wikipedia)、これは、たぶん政府全体より多いんだろうね?

片や、 民事法務協会は、累計25万弱。

この数字の多寡は、新規顧客獲得に際して大きな違いになるのだよ。

競争なんて勝手にやらせとけ?

そうじゃない。

「 いわば国に代わってその業務を行うものである以上(首相官邸にあったエクセルファイル)」、国民には登記の中身を知ってもらわなきゃ困るし、そのためには料金を払って登記情報を確認してもらわなきゃならない。

民事局長の小川くんも、国会で答弁している。

○政府参考人(小川秀樹君)

御指摘のとおり、相続登記が行われませんと、相続した不動産をすぐに売却することができないなどの不利益、相続人自身がデメリットを被るわけでございます。また、最近はいわゆる所有者不明土地問題や空き家問題が取り上げられる中で、これらの問題の要因の一つとして相続登記が未了のまま放置されていることが指摘されており、法務省としても、これらの問題の拡大を防ぐためには相続登記を促進することが重要であると認識しております。

本年六月二日に閣議決定されました経済財政運営と改革の基本方針二〇一六、日本再興戦略二〇一六及びニッポン一億総活躍プランにおきましても 相続登記の促進に取り組むことが明記され、政府の方針として示されているところでございます。

そこで、このような政府方針なども踏まえまして、 法務省といたしましても様々な観点から相続登記の促進に取り組んでおります。

まず、国民の間に相続登記を行う意識が醸成されることが重要であることから、登記手続を行うことの意味やメリットについて理解が進むよう、昨年の二月から 相続登記の促進に関する記事をホームページに掲載して広報を開始いたしました。

また、相続登記を行う意識を国民の間により一層広く浸透させるため、登記の専門家団体と連携の上、これは本年五月からですが、 相続登記促進のための広報用リーフレットを作成し、配布を行っているところでございます。

御指摘のとおり、相続登記が行われませんと、相続した不動産をすぐに売却することができないなどの不利益、相続人自身がデメリットを被るわけでございます。また、最近はいわゆる所有者不明土地問題や空き家問題が取り上げられる中で、これらの問題の要因の一つとして相続登記が未了のまま放置されていることが指摘されており、法務省としても、これらの問題の拡大を防ぐためには相続登記を促進することが重要であると認識しております。

本年六月二日に閣議決定されました経済財政運営と改革の基本方針二〇一六、日本再興戦略二〇一六及びニッポン一億総活躍プランにおきましても 相続登記の促進に取り組むことが明記され、政府の方針として示されているところでございます。

そこで、このような政府方針なども踏まえまして、 法務省といたしましても様々な観点から相続登記の促進に取り組んでおります。

まず、国民の間に相続登記を行う意識が醸成されることが重要であることから、登記手続を行うことの意味やメリットについて理解が進むよう、昨年の二月から 相続登記の促進に関する記事をホームページに掲載して広報を開始いたしました。

また、相続登記を行う意識を国民の間により一層広く浸透させるため、登記の専門家団体と連携の上、これは本年五月からですが、 相続登記促進のための広報用リーフレットを作成し、配布を行っているところでございます。

しかし、役所のホームページに書こうが、パンフレットを配ろうが、政府がやる情報拡散量なんて、ネット社会の影響力に比べれば無に等しい。

そんなところに何億円かけても、Yahooのトップニュースには絶対かなわない。

だから、彼らを指定法人として情報提供をさせ、他の法人との競争に勝つための宣伝活動を促したほうが効果的である。

民事法務協会に独占させておくことは政府の他の業務を非効率にするから、"民間の活力"を利用しなければならないのである。

登記申請書作成サービス

以前、インターネット上で会社登記の申請書作成(紙)を自動化して営業していた会社がいくつかあったが、現在のところ、検索してもヒットしなくなってしまった。

そのまま司法書士に依頼したほうが安いのではないかと思うような料金だった気がする。

値段が高すぎて客がつかなかったのかもしれないが、ひょっとしたら司法書士法に引っかかったのかもしれない。

第3条

司法書士は、この法律の定めるところにより、他人の依頼を受けて、次に掲げる事務を行うことを業とする。

二 法務局又は地方法務局に提出し、又は提供する書類又は電磁的記録を作成すること。

第七十三条

司法書士会に入会している司法書士又は司法書士法人でない者は、第三条第一項第一号から第五号までに規定する業務を行つてはならない。ただし、他の法律に別段の定めがある場合は、この限りでない。

司法書士は、この法律の定めるところにより、他人の依頼を受けて、次に掲げる事務を行うことを業とする。

二 法務局又は地方法務局に提出し、又は提供する書類又は電磁的記録を作成すること。

第七十三条

司法書士会に入会している司法書士又は司法書士法人でない者は、第三条第一項第一号から第五号までに規定する業務を行つてはならない。ただし、他の法律に別段の定めがある場合は、この限りでない。

そういうわけで、唯一見つかったのが、 会社設立freee(無料)というサイト。

会計ソフトを作っている会社が顧客開拓のためにやっているらしい。

まぁ、楽天を筆頭にしたIT企業連合が立ち上げた 「新経済連盟」の会員みたいだし、

"会社設立freeeは2015年の グッドデザイン賞「未来づくりデザイン賞」を受賞しました"

というサービスを潰すわけに行かないだろうね。

だって、グッドデザイン賞を出している 公益財団法人日本デザイン振興会は、経済産業省の天下り先だもん。

常勤理事3人のうち、理事長は元・経済産業省大臣官房審議官(?)、事務局長は元・九州経済産業局国際部部長(?)らしい。

だから、他のサービスが司法書士法に引っかかるとするなら、司法書士法人がやっているわけでもない、このサービスも潰さないと、筋が通らない。

もっとも、

「会社をつくることはなんとなく面倒」というイメージが、起業の機会を奪っているとすれば、大きな社会的損失となる。freeeは起業に伴うストレスを低減することで、多くの人に起業するという選択の間口を広げている。結果として、本業であるクラウド会計ソフトの利用者を増やすことにもつながり、事業としてもよくデザインされている点が評価につながった。さらに多くの起業機会をつくることを期待している。

という審査員の評価を正面から否定できるなら、だけどね。

そういうわけで、民間企業がインターネット上のサービスとして、登記申請書の作成を行っても、司法書士法に引っかからない、ということでよろしいか?

法律用語で「業として」は「有料・無料を問わない」という意味のはず

であれば、登記情報提供サービスの指定法人が同じことをやっても司法書士法には引っかからないし、そのほうが「 登記情報をより簡易かつ迅速に利用することができるようにし」たといえるんじゃないのか。

第1条

この法律は、登記情報を電気通信回線を使用して提供する制度を設けることにより、登記情報を より簡易かつ迅速に利用することができるようにし、もって取引の安全と円滑に資することを目的とする。

この法律は、登記情報を電気通信回線を使用して提供する制度を設けることにより、登記情報を より簡易かつ迅速に利用することができるようにし、もって取引の安全と円滑に資することを目的とする。

だって、それは会社設立のfreeeがグッドデザイン賞を受賞した理由とそのまま重なっているんだから。

指定法人がこのサービスを始めた暁には、ぜひ彼らにもグッドデザイン賞を与えてほしい。

「会社をつくることはなんとなく面倒」というイメージが、起業の機会を奪っているとすれば、大きな社会的損失となる。freeeは起業に伴うストレスを低減することで、多くの人に起業するという選択の間口を広げている。結果として、本業であるクラウド会計ソフトの利用者を増やすことにもつながり、事業としてもよくデザインされている点が評価につながった。さらに多くの起業機会をつくることを期待している。

登記手続コストは、低いほうがいいに決まってるじゃん。

それは零細企業が大半を占める民間部門だけでなく、政府にとってもそんな後ろ向きなコストを掛けるより、運転資金として経済活動を活発にしてもらったほうが遥かにいい。

それが規制緩和じゃなかったのか?

もっとも、このfreeeにしても本業の会計ソフトの利用者を増やすなら、設立に限らず会社の登記全般を扱ったほうが有利なはずだ。

既存の会社のほうが会計ソフトの需要があるだろうし、役員変更まで扱えば会社と継続的な関係を結ぶことができる。

しかし、やろうと思っても、ネックになるのが登記情報なのだと思う。

役員変更をしようとすれば、現在の役員の名前や資本金、機関設計などを入力させる必要があるだけでなく、既存の登記記録と矛盾がないようにしなければならない。

たとえば、就任日より前に辞任することはありえない。

役員変更まで、誰でも簡単に使える自動化をしようとすれば、登記情報がどうしても必要になるのだよ。

かといって、それだけのために登記情報提供サービスを登録させても、利用者拡大にはつながらない。コストに見合わない。

そういうわけで、freeeは設立に限ってサービスを提供してるんじゃないのかな、と思う。

ならば、指定法人が自分でサービスを立ち上げるなり、freeeのような会社を買収や提携で取り込むなりして、手続を一体化するのがベストだと思う。

申請人側のコストを削減するだけでなく、間違いが減ることによって行政側のコストも削減できるんだから。

追加資料

| 名称 | 公益財団法人日本デザイン振興会 | |

|---|---|---|

| 天下り |

理事長:元経済産業省大臣官房審議官? 事務局長:元九州経済産業局国際部部長? |

|

| 1 | 根拠法 | |

| 業務 | 中小企業経営支援等対策委託費(ものづくり企業(戦略的基盤技術高度化支援事業等)の新たなビジネスの創出や販路拡大につなげることを目的に、異分野の企業や販路を有する川下企業などとの出会いの場を提供するため、講演や製品展示、交流会などフォーラム事業を行う。) | |

| 金額 | 876万7500円(認定日:2012年01月01日) | |

過疎化の進展

この部分は、井上ひさしの小説「吉里吉里人」を読んだ感想文みたいなものである。

ちなみに、吉里吉里人はこういうお話。

東北地方の一寒村が日本政府に愛想を尽かし、突如「吉里吉里国」を名乗り独立を宣言する。当然日本政府は反発、これを阻止すべく策を講じるが吉里吉里側は食料やエネルギーの自給自足で足元を固め、高度な医学(当時日本で認められていなかった脳死による臓器移植を含む)や独自の金本位制、タックス・ヘイヴンといった切り札を世界各国にアピールすることで存続をはかる。その攻防を含む1日半の出来事を、全28章にわたって描写している。

日本政治のキーワードとして「地方の自立」とかなんとかはよく聞くけど、地方がほんとに自立したらどうなるのかをまじめに考えたのが、この小説である。

書かれたのは、1980年頃。

おそらく、当時も、地方の苦悩みたいなものは、今と変わらなかったんだろうね。

最近のニュースにも、旧国鉄が自治体に無理難題をふっかけていたという記事があった。

【音威子府】JR宗谷線の無人駅、筬島(おさしま)駅(上川管内音威子府(おといねっぷ)村)をめぐり、JR北海道が駅存続の前提として「JRが実施してきたホーム修繕費年100万~200万円を負担してほしい」と村に求めたが、実際にはこうした修繕は行われておらず、JR側が要求を撤回していたことが25日分かった。JRは「他の駅の資料と見間違えた」などと釈明したが、佐近勝村長は「こういう乱暴なやり方が続くと信頼関係がなくなる」と反発している。

JRは、筬島駅を含む無人駅18カ所を廃止する意向だが、自治体側が維持管理して費用負担する場合は、存続を容認する考え。音威子府村は、筬島駅存続の方向で検討している。JR側は9月27日に除雪などの維持費は年76万円と提示。10月14日になって、毎年春と秋に行うホームの修繕費が年100万~200万円掛かるとして「維持費と合わせて年間200万~300万円が必要」と説明した。

JRは、筬島駅を含む無人駅18カ所を廃止する意向だが、自治体側が維持管理して費用負担する場合は、存続を容認する考え。音威子府村は、筬島駅存続の方向で検討している。JR側は9月27日に除雪などの維持費は年76万円と提示。10月14日になって、毎年春と秋に行うホームの修繕費が年100万~200万円掛かるとして「維持費と合わせて年間200万~300万円が必要」と説明した。

この手の話は、法務局にもある。

吉里吉里人の、さらに10年くらい前のことである。

○横路委員

たとえば、一つの例だけお話ししますけれども、後志支庁管内に蘭越という町があって、これは対象になっているようなんです、四十八年度で。

ここは、たとえば四十四年の場合、 札幌法務局長のほうから、ここは職員住宅や何かがだいぶ古くなってきたのですが、そこで職員住宅と書類を入れておく耐火書庫、これをおまえら建てろ、町村の負担で建てなければこれは廃止してしまうぞ、こう四十四年に札幌法務局長に言われて、貧しい財政の中から二百万円以上の予算を計上して、職員のために職員住宅と耐火書庫を建てて、そしてなおかつ冬になると、皆さんのほうから支給される石炭は少ないものだから、石炭まで与えてやって、そして何とかそこにいでもらおう、こういうところが北海道の中にたくさんあるのですよ、皆さんのほうから言われて。

そういうことでおどかざれれば、しかたがないから町村のほうで、じゃ職員のために住宅も建てましょう、耐火書庫もつくりましょう、冬なら石炭も渡しましょう、こう言って、町村のほうはともかくいてもらいたいものだから、一生懸命皆さん方の言うことをやってきたわけです。

そして今度はこの答申に基づいていきなりでしょう。

これでは町村は納得するはずないですよ。

そういう経過があるのです。

全体の中で、だから、ここはこうです、ここはこうですというぐあいに皆さん方説得されるのなら、そういうものをみんなきちんとやらないと、町村はなかなか理解できないですよ。

この間ですけれども、 つい四、五年前まで、そうやってわざわざ町議会では予算を計上して住宅までつくって、今度は廃止だ、こういうのですから、みんなおこりだすわけですね。

たとえば、一つの例だけお話ししますけれども、後志支庁管内に蘭越という町があって、これは対象になっているようなんです、四十八年度で。

ここは、たとえば四十四年の場合、 札幌法務局長のほうから、ここは職員住宅や何かがだいぶ古くなってきたのですが、そこで職員住宅と書類を入れておく耐火書庫、これをおまえら建てろ、町村の負担で建てなければこれは廃止してしまうぞ、こう四十四年に札幌法務局長に言われて、貧しい財政の中から二百万円以上の予算を計上して、職員のために職員住宅と耐火書庫を建てて、そしてなおかつ冬になると、皆さんのほうから支給される石炭は少ないものだから、石炭まで与えてやって、そして何とかそこにいでもらおう、こういうところが北海道の中にたくさんあるのですよ、皆さんのほうから言われて。

そういうことでおどかざれれば、しかたがないから町村のほうで、じゃ職員のために住宅も建てましょう、耐火書庫もつくりましょう、冬なら石炭も渡しましょう、こう言って、町村のほうはともかくいてもらいたいものだから、一生懸命皆さん方の言うことをやってきたわけです。

そして今度はこの答申に基づいていきなりでしょう。

これでは町村は納得するはずないですよ。

そういう経過があるのです。

全体の中で、だから、ここはこうです、ここはこうですというぐあいに皆さん方説得されるのなら、そういうものをみんなきちんとやらないと、町村はなかなか理解できないですよ。

この間ですけれども、 つい四、五年前まで、そうやってわざわざ町議会では予算を計上して住宅までつくって、今度は廃止だ、こういうのですから、みんなおこりだすわけですね。

○山田(正)委員

まあ、いずれにしても、もう一つ豊玉の法務局のことに関しては、実は当時、昭和四十八年か四十九年ごろの町長の手紙でありますが、斎藤さんという町長です。

そのころ法務局を廃止するという話があった。

それで、町長さんは大変困って、長崎法務局あるいは福岡まで行って何度も話し合った結果、法務局の方に土地を提供してもらったら法務局は新しく建物をつくってそこで何とか存続させることをいたしましょうという約束をいただいた。

それで、豊玉町長さんは二百坪の土地を法務局に提供した。

私も行ってまいりましたが、法務局はその上に立派な二階建ての鉄筋コンクリートの建物をつくられた。

そして、これでもう大丈夫ですよと豊玉町民の皆様にそういう話をなさった。

ところが、それから今、今度豊玉町民に対して一方的に法務局を廃止すると。

これは、いわば国の機関とはいえ、二百坪の土地を町に提供させて、それでいてもう廃止します、これはまさに法務省は、いわゆる町民をだましているではありませんか。

これはどういうことなのか。

こんなこと、あってはならないことを法務省たるものがやっている。

まあ、いずれにしても、もう一つ豊玉の法務局のことに関しては、実は当時、昭和四十八年か四十九年ごろの町長の手紙でありますが、斎藤さんという町長です。

そのころ法務局を廃止するという話があった。

それで、町長さんは大変困って、長崎法務局あるいは福岡まで行って何度も話し合った結果、法務局の方に土地を提供してもらったら法務局は新しく建物をつくってそこで何とか存続させることをいたしましょうという約束をいただいた。

それで、豊玉町長さんは二百坪の土地を法務局に提供した。

私も行ってまいりましたが、法務局はその上に立派な二階建ての鉄筋コンクリートの建物をつくられた。

そして、これでもう大丈夫ですよと豊玉町民の皆様にそういう話をなさった。

ところが、それから今、今度豊玉町民に対して一方的に法務局を廃止すると。

これは、いわば国の機関とはいえ、二百坪の土地を町に提供させて、それでいてもう廃止します、これはまさに法務省は、いわゆる町民をだましているではありませんか。

これはどういうことなのか。

こんなこと、あってはならないことを法務省たるものがやっている。

吉里吉里人は、こういう社会を元にした小説である。

「それをなんだべぁお前様方は、米ば作らねで野菜拵ろ。野菜はやめで牛ば飼え。牛もうまく行がねようなら都会さ出稼さ出張って来。言う事くるくるくるくる変ってばがり居る。難儀するなァ俺達百姓でねが?お前様方の国益ば立てて居だら俺達ァそのうぢ乞食よ、褌も買えなぐなんべ。俺ァ無学な百姓爺だども、ド・ゴールづうどごがの大統領が『国家には感情がない、あるのは利益だけである』とくっ喋べったごどがあるづのば耳さしたごどがある。つまり国益づものさは〈勘定〉はあっとも〈感情〉はねえわけだべな。だども俺達は人間、感情がある。人間らすい感情さ従って、これからおらだは米ば作る。自分で必要だと思うごとを自分で為るごどにした……」

吉里吉里人(p88)

地方の苦悩は、現在も続く。

法務局の統廃合によって、登記事項証明書や会社の印鑑証明書の取得に時間がかかり、法務省側は合理化できたけど、過疎地の住民にとっては不合理な非合理化が進んでしまった。

○福島瑞穂君

私は、これは何のためのコンピューター化か、あるいはだれが利便を得るのかと考えたときに、恐らく企業、不動産会社などがいながらにしてパソコンを打つことによってその不動産に関する情報を入手できるというメリットがあると思います。

一般の人にとってはどうか。

これはパソコンからの画面では証明書として使えないので、実際に法務局に行かないといけないわけですよね。

ただし、法務局は逆に統廃合がどんどん進んでいます。

そうしますと一般の、一生に一通とるかどうかなんという人は、 法務局の統廃合でなかなか遠くなって、半日かかる、一日かかる状態。

むしろ不動産会社、一般の企業はパソコンを打つだけで不動産状況をぱぱぱっと理解できる。

そうしますと、実は一般の人にとって非常に統廃合の結果不便になるという面もあると思うんですが、この法務局の統廃合についてお考えをお聞かせください。

私は、これは何のためのコンピューター化か、あるいはだれが利便を得るのかと考えたときに、恐らく企業、不動産会社などがいながらにしてパソコンを打つことによってその不動産に関する情報を入手できるというメリットがあると思います。

一般の人にとってはどうか。